특히 가입자 본인이 손해를 책임지는 확정기여(DC)형의 경우 총 위험자산 한도가 기존 40%에서 70%로 높아지고 개별자산 투자한도가 폐지되면서 운용수익률이 높아질 가능성이 커져 인기를 끌 전망이다.

기존 원리금이 보장되는 확정급여(DB)형의 경우 안전성이 높아 개인형퇴직연금의 90% 이상을 차지하고 있지만 수익률이 1%대 이하인데다 기존 가입자들의 경우 추가 세제혜택을 받기 위해서는 계좌를 추가로 개설해야 하는 불편함이 있기 때문이다.

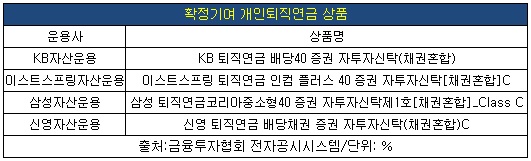

‘KB 퇴직연금 배당40 증권 자투자신탁(채권혼합)C’는 KB자산운용(대표 이희권)이 운용하는 상품으로 6개월 6.03%, 1년 10.94%, 3년 27.90%으로 높은 수익률을 기록하고 있다. 1년 표준편차로 봤을 때 위험도도 '낮음'으로 평가됐다.

이스트스프링자산운용(대표 박천웅)의 ‘이스트스프링 퇴직연금 인컴 플러스 40 증권 자투자신탁[채권혼합]C’는 수익률이 6개월 3.79%, 1년 9.21%, 3년 20.64%이다. 다만 위험도는 '매우 높음'으로 나타났다.

삼성자산운용(대표 구성훈)의 상품 ‘삼성 퇴직연금코리아중소형40 증권 자투자신탁제1호[채권혼합]_Class C’는 6개월 3.39%, 1년 8.30% 수익률을 나타내고 있다. 위험도는 '매우 높음'을 기록했다.

신영자산운용(대표 이상진)의 ‘신영 퇴직연금 배당채권 증권 자추자신탁(채권혼합)C’는 수익률 6개월 1.81%, 1년 7.29%, 3년 24.73%을 기록하고 있다. 위험도는 높음을 나타냈다.

다만 위 상품들은 중수익·중위험 상품으로 원리금 손해를 볼 수 있기 때문에 단순한 수익률, 세제혜택만 생각해 가입했다가는 손해를 볼 수 있어 소비자의 신중한 판단이 요구된다.

[소비자가만드는신문=손강훈 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지