#1 보험 원금 까먹는 주범 ‘사업비’...모르면 당한다

#2 변액보험을 5년 간 유지했던 소비자 A씨, 보험료 부담이 커 결국 중도해지를 하려고 했는데 돌려받는 돈(해지환급금)은 원금의 70% 밖에 되지 않았는데요!

알고 보니 원금에서 각종 사업비를 떼느라 원금 보전이 불가능했습니다.

사업비가 뭘까요?

#3 사업비란?

- 설계사 수당, 판매촉진비, 점포운영비, 직원급여, 수금비용 등 상품 관리를 위해 보험사가 부담해야하는 비용으로 사업비가 많을수록 보험료도 올라갑니다. 보험료는 보험금 지급 재원이 되는 순보험료와 사업비를 합산한 금액이기 때문이죠.

#4 보험료에서 사업비 비중은 상품 별로 제각각입니다. 납입기간이 짧은 단기 저축성 보험은 10% 미만으로 낮은 반면 보장성 보험은 최대 30%를 넘습니다.

하지만 보험료 산정은 보험사 자율이라 사업비 비중을 높이는 걸 문제 삼을 수 없습니다.

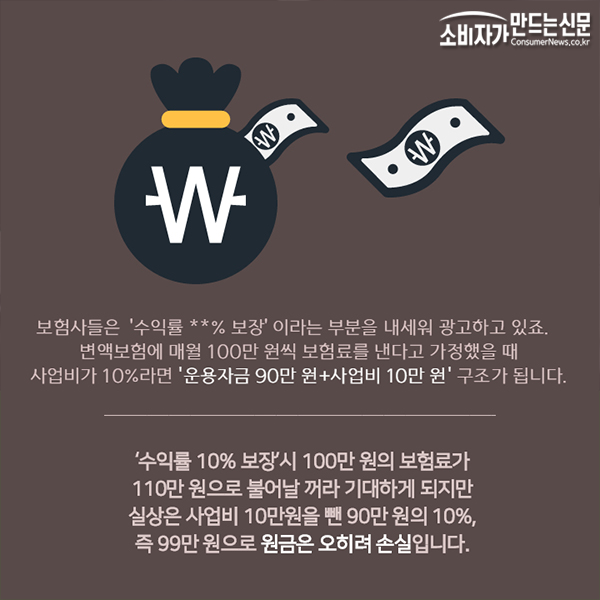

#5. 보험사들은 ‘수익률 **% 보장’이라는 부분을 내세워 광고하고 있죠. 변액보험에 매월 100만 원씩 보험료를 낸다고 가정했을 때 사업비가 10%라면 '운용자금 90만 원+사업비 10만 원' 구조가 됩니다.

‘수익률 10% 보장’시 100만 원의 보험료가 110만 원으로 불어날 꺼라 기대하게 되지만 실상은 사업비 10만원을 뺀 90만 원의 10%, 즉 99만 원으로 원금은 오히려 손실입니다.

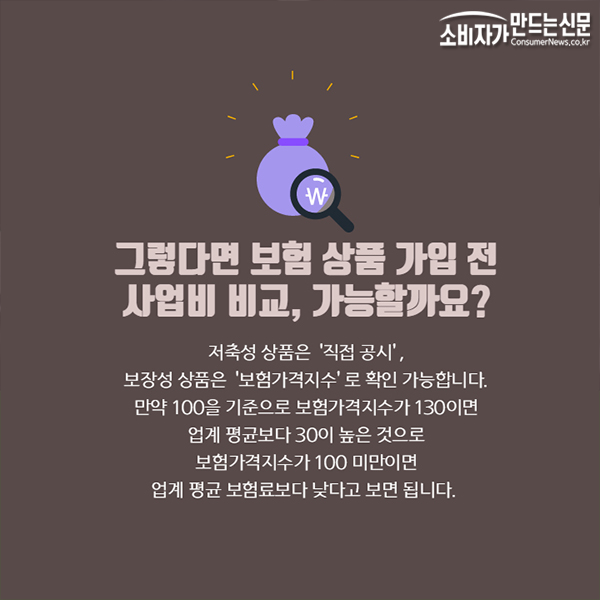

#6 그렇다면 보험 상품 가입 전 사업비 비교, 가능할까요?

저축성 상품은 ‘직접 공시’, 보장성 상품은 ‘보험가격지수’로 확인 가능합니다.

만약 100을 기준으로 보험가격지수가 130이면 업계 평균보다 30이 높은 것으로 보험가격지수가 100 미만이면 업계 평균 보험료보다 낮다고 보면 됩니다.

금융상품의 조건, 두 번 세 번 짚어보고 따져봐야 합니다.