18일 생명보험협회와 손해보험협회에 따르면 지난해 실손의료보험을 운영 중인 19개 보험사의 실손보험 손해율이 일제히 상승했다. 2017년 이후 지속적으로 가파른 상승세를 보이고 있다.

손해율은 보험사가 벌어들이는 보험료 대비 지급한 보험금을 의미하는 것으로 100%가 넘어서면 보험사가 손해를 본다는 의미다.

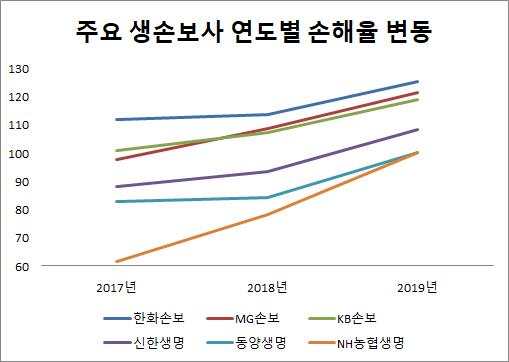

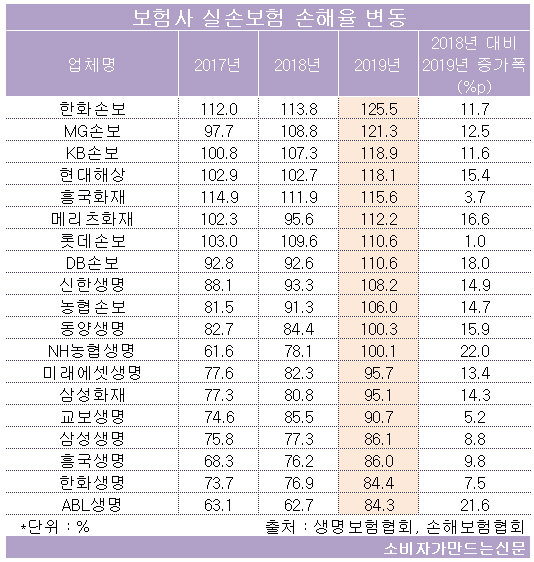

2017년까지만 해도 손해율 100%를 넘어서는 곳은 19개 보험사 가운데 6곳에 불과했으나 2018년 7곳으로 늘어났으며 지난해는 12곳에 달했다. 나머지 보험사도 2018년 대비 5~20%포인트 급등, 손해율이 90% 전후로 한계치에 육박하고 있다.

올해 상반기 기준 생보사를 제외한 13개 손해보험사 손해율이 132%를 넘어서는 것으로 알려졌다. 전체 보험사가 집계되진 않았지만 평균 손해율이 이미 지난해 125%를 기록한 한화손해보험의 손해율을 넘어선 셈이다. 올해 연간 손해율은 더욱 높아질 것으로 추정하고 있다.

또한 KB손해보험 118.9%, 현대해상 118.1%, 흥국화재 115.6%, 메리츠화재 112.2%, 롯데손해보험 110.6%, DB손해보험 110.6% 등으로 생보사보다 실손보험 가입자가 많은 손해보험사의 손해율이 상대적으로 높았다.

생명보험사 중에서는 신한생명이 108.2%로 가장 높았으며 동양생명 100.3%, 농협생명 100.1%로 100%를 넘었다.

100% 미만인 곳은 미래에셋생명을 포함해 7곳에 불과했다. 손해율이 가장 낮은 곳은 ABL생명으로 84.3%에 불과했다. 다만 2017~2018년 60%를 유지했던 손해율이 21.6%포인트 상승해 자체적인 수치는 오히려 나빠졌다.

한화생명이 84.4%, 흥국생명 86%, 삼성생명 86.1%, 교보생명 90.7% 순이었다.

삼성화재(95.1%)는 손보사 중 유일하게 100%를 넘기지 않았다.

◆ 손해율 높아지자 언더라이팅 및 보험금 지급 심사 강화

보험사들은 손해율이 계속 높아지자 실손보험 가입 연령을 낮추는 등 언더라이팅(계약 심사)를 강화하는 한편 보험금 지급도 까다롭게 심사하는 분위기다.

자동차 접촉사고 등 경미한 사고가 발생하더라도 도수치료나 한방병원에서 과잉진료를 보는 사례들이 늘어나면서 손해율이 높아졌다는 것이 보험사들의 판단이다.

한화생명은 이미 지난 5월부터 실손보험 신규 가입 상한을 65세에서 49세로 낮췄고 동양생명도 기존 60세에서 50세로 변경했다. 삼성생명 역시 8월 중순부터 70세에서 60세로 하향 조정했다. 롯데손보, 한화손보, 메리츠화재 등 손보사들은 방문진단심사 기준 연령을 낮췄다.

한 보험사 관계자는 “50대 이상 가입을 막는 것이 아니라 ‘노후 실손보험’이나 ‘유병자 실손보험’으로 차등을 두기 위한 것”이라며 “손해율이 과도하게 올라가면서 대책을 마련할 수밖에 없는 상황”이라고 말했다.

일부 보험사의 경우 보험금 지급 기준을 강화하는 대책도 내놓고 있다. 보험금 지급을 거절할 경우 소비자 민원이 늘어나는 등 악영향을 미칠 수 있지만 높아지는 손해율을 잡기 위한 궁여지책이라는 설명이다.

손보사 관계자는 “이미 현장에서 도수치료 등 일부 항목에 대해 실손보험 신청이 과도한 병원을 체크하는 식으로 심사를 강화하고 있다”며 “실손보험 손해율이 악화되면서 다른 상품에까지 영향을 미치는 터라 조절을 안 할 수가 없다”고 한숨을 내쉬었다.

또 다른 보험사 관계자는 “진단서 등을 확인하면 경미한 부상인데도 불구하고 도수치료를 수십 차례 받는 등 과잉진료 사례가 실제 존재한다”며 “무조건 보험금을 지급하는 것이 아니라 어떤 기준으로 지급할지 기준을 강화하는 방향을 검토하고 있다”고 말했다.

[소비자가만드는신문=문지혜 기자]

실손보험 표준약관 보셨나요?

실손보험에서 한방에 보장해 주는게 뭐가 있는지 아세요?

한방은 건강보험 적용항목의 본인부담금 이외에는 보장해 주는게 없어요.

보험에 적용항목도 없는데, 무슨 한방병원에서 과잉진료를 한다는거죠?

건강보험 적용항목을 어떻게 과잉진료를 해요?

상식적이지 않으세요?

실손보험의 손해율 악화를 왜 보장도 해주지않으면서 한방에 책임전가하나요?

천만원에 가까운 안과 노안수술(백내장 치료로 둔갑시켜서), 20만원이 넘는 도수치료와 수백만원씩하는 비급여들로 수익을 올리는 병원들이 손해율 증가의 근본 원인인데,

그런 것은 언급도 못하면서 보장도 해주지않는 한방을 괜히 왜 걸고 넘어지는가요?

다시 제대로 취재해 보시죠! 진짜 실손보험의 손해가 어디서 오는지를요!