금융당국은 의료 이용이 적은 다수 가입자의 부담을 낮출 수 있는 묘책이라는 입장이지만 보험업계는 실효성이 낮다며 손해율을 잡기 위한 별도의 방안을 요구하고 있다.

4세대 실손보험에대해 찬성하는 입장은 의료이용량이 적은 대다수의 소비자에게 부담이 전가되고 있어 보험료 차등제가 필요하다고 주장하고 있다.

의료이용량 상위 10%가 보험금의 절반 이상을 가져가고 있다는 것이다.

보험연구원에 따르면 2018년 기준 입원의 경우 전체 가입자의 95%가 무청구자 또는 연평균 50만 원 이하 소액 보험금 수령자이며 전체 가입자의 2~3%만이 연평균 100만 원 이상을 수령했다.

통원 치료 역시 전체 가입자의 80%가 무청구자 또는 연평균 10만 원 미만 소액 청구자이며 30만 원 이상 수령자는 전체 가입자의 9%에 불과했다.

반면 여전히 반대의 목소리도 나오고 있다. 먼저 급여와 비급여에 대한 인식에 문제가 있다는 지적이 나오고 있다. 마치 급여 진료는 필수 의료, 비급여는 비필수 의료인 것처럼 인식되고 있는데 현장에서는 그렇게 구분되지 않는다는 것이다.

변형규 대한의사협회 보험이사는 실손보험 제도 개선 공청회에서 “급여와 비급여에 대한 인식에도 차이가 있는데, 비급여라고 해서 비필수 의료가 아니라 필수적이지만 비용이 비싼 것도 포함돼 있다”며 아쉬움을 드러냈다.

또한 기존 실손보험의 손해율을 잡는 방안으로는 역부족이라는 지적도 나오고 있다.

보험사 관계자는 “가장 손해율이 높은 1~2세대 실손보험에서 새로운 4세대 실손보험으로 옮길 유인요인이 없는 것으로 보고 있다”며 “이미 병원 이용이 많은 사람이 보험료가 비싸지는 4세대를 이용할 이유가 뭐냐”고 되물었다.

또 다른 보험사 관계자는 “실손보험 구조 변경이 손해율에 영향을 미치려면 새로 실손보험을 가입하는 젊은 층이 나이를 먹어 병원에 자주 가는 시기까지 적어도 10년에서 20년 정도 걸릴 것”이라며 “보험료 인상안에 대해서도 예측을 못하고 있다”고 밝혔다.

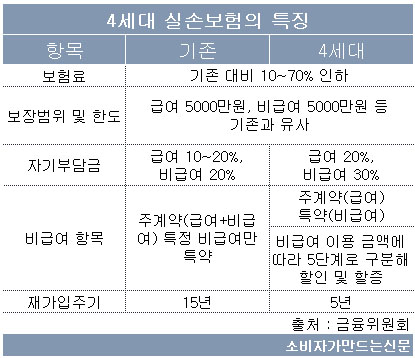

금융위원회(이하 금융위)는 앞서 9일 실손의료보험 상품 구조 개편안을 발표하고 비급여 항목에 대해 보험료 차등제를 접목시킨 ‘4세대 실손보험’을 확정했다.

내년 7월부터 가입할 수 있는 4세대 실손보험은 기존 3세대 실손보험인 ‘신실손보험’과 보장범위 등은 유사하지만 보험료는 낮아진다. 신실손보험 대비 약 10%가 저렴해지며 2009년 이후 가입했던 2세대 실손보험 ‘표준화실손보험’ 대비 약 50%, 1세대인 ‘구실손보험’보다는 약 70% 인하된다.

40세 남자 기준으로 1세대는 3만6679원, 2세대 2만 710원, 3세대 1만2184원 4세대 1만929원 정도의 보험료 차이가 날 것으로 예상된다.

다만 자기부담금은 현행 급여 10~20%, 비급여 20%에서 급여 20%, 비급여 30% 등으로 이전에 비해 높아진다. 특히 비급여 항목은 특약으로 분리돼 이용 실적에 따라 보험료가 올라가는 보험료 차등제가 도입된다.

의료 필수 이용자를 위한 우려의 목소리가 커지자 보완장치도 마련했다. 노인장기요양보험법상 장기요양급여대상자인 경우에는 보험료 차등제 적용에서 제외됐다. 또한 50~75세에 가입 가능한 노후실손의료보험은 보험료 차등제를 적용하지 않는다.

권대영 금융위 금융산업국장은 “일부 가입자의 과다 의료 이용이 대다수 가입자의 보험료 부담으로 전가되고 있다”며 “실손의료보험이 국민 의료비 부담을 경감하는 건강한 사적 사회 안전망 기능을 지속 수행할 수 있도록 상품 구조에 대한 근본적인 개편을 추진하게 됐다”고 밝혔다.

[소비자가만드는신문=문지혜 기자]