비은행 포트폴리오를 지속 강화하면서 수익 다변화에 성공했고 주 수입원인 은행에서도 저원가성 예금 확대로 인한 조달비용 부담 완화와 충당금 적립액 축소 등 일회성 비용 감소 효과가 더해져 수익성 확대에 성공한 것으로 나타났다.

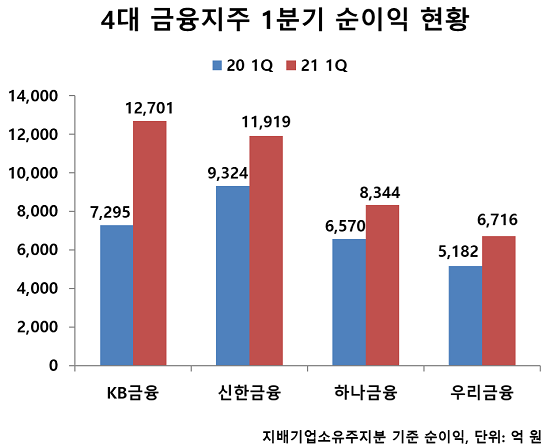

올해 1분기 4대 금융지주의 당기순이익은 전년 대비 39.9% 증가한 3조9680억 원으로 호실적을 기록했다. 지난해 1분기 당시 코로나 팬데믹 발생으로 인한 기저효과임을 감안하더라도 하나금융을 제외한 3개사는 사상 최대 분기 실적을 달성하는 등 최대 호황을 누렸다.

개별 회사로는 KB금융지주(회장 윤종규)가 순이익 1조2701억 원으로 리딩 금융지주 타이틀을 가져갔고 신한금융지주(회장 조용병)가 1조1919억 원으로 바짝 뒤쫓았다. 하나금융지주(회장 김정태)는 8344억 원으로 견조한 실적을 이어갔고 우리금융지주(회장 손태승)도 6716억 원을 기록했다.

◆ KB금융·신한금융 비은행 수익비중 절반 육박... 1등 공신은 비은행

올해 1분기 금융지주사들의 깜짝 호실적에는 비은행 계열사의 수익 비중 확대가 가장 큰 원동력으로 꼽힌다.

금융지주 실적의 상당부분을 차지하는 은행은 실제로 전년 대비 수익 증가폭이 크지 않은 견조한 수준의 성장을 달성했다. 리딩뱅크 타이틀을 가져간 KB국민은행(행장 허인)의 올해 1분기 당기순이익은 전년 대비 17.4% 증가한 6886억 원, 신한은행(행장 진옥동)은 같은 기간 4.8% 증가한 6564억 원에 머물렀다.

그러나 비은행 계열사 수익으로 살펴보면 KB금융은 지난해 1분기 1440억 원에서 올해 1분기 5810억 원으로 4배 이상 급등했고 신한금융 역시 같은 기간 3373억 원에서 6200억 원으로 2배 가까이 급증했다.

이에 따라 두 금융그룹의 전체 수익에서 비은행 계열사들이 차지하는 비중도 KB금융은 올해 1분기 기준 48.6%, 신한금융은 48.1%로 절반에 가까웠다.

특히 KB금융은 지난해 편입한 푸르덴셜생명이 올해 1분기 주식 매도를 통해 투자 손익이 개선되면서 순이익 1100억 원을 기록했고 지난해 1분기 ELS 손실로 적자였던 KB증권이 올해 1분기에는 2000억 원 이상 흑자를 기록하며 비은행 수익이 상대적으로 크게 늘었다.

KB금융과 신한금융에 비해 비은행 계열사가 약하다는 평가를 받았던 하나금융과 우리금융도 올해 1분기 비은행 계열사 수익비중이 각각 39.9%와 20.8%를 기록했다. 특히 우리금융은 타 금융지주사와 달리 증권 계열사가 없음에도 올해 처음으로 분기 비은행 순이익 1000억 원을 돌파했다.

증권 계열사의 경우 지난해부터 시작된 동학개미운동이 지속되고 있고 국내 증시도 호황을 유지하며 브로커리지 수수료 수익 중심으로 수익이 지속 증가하고 있고 카드 계열사 역시 올 들어 카드 사용액이 급증하면서 카드 수수료 수익이 꾸준히 늘어난데 따른 결과다.

◆ 은행 순이자마진(NIM) 확대·충당금 축소 효과도 반영돼

코로나19 장기화에도 은행들의 수익성이 견조하게 확대되고 있는 점도 금융지주 호실적의 원동력 중 하나로 지목된다. 은행의 대표적인 수익성 지표인 순이자마진(NIM) 확대가 이를 증명하고 있다. NIM은 은행의 자산 운용 수익에서 조달비용을 차감한 금액을 운용자산 총액으로 나눈 수치로 은행의 대표적인 수익 지표다.

올해 1분기 은행들의 순이자마진은 KB국민은행이 1.56%로 가장 높았고 신한은행(1.39%), 하나은행(1.36%) 우리은행(1.35%) 순으로 전 분기 대비 평균 5~8bp 상승했다.

지난해는 계속되는 저금리 기조에 대출금리가 낮아지며 NIM이 하락했지만 올 들어 공통적으로 시장금리 상승에 따른 조달금리 하락으로 조달비용이 개선됐고 저금리성 예금이 증가하면서 은행의 NIM이 전반적으로 상승했기 때문이다.

여기에 지난해 코로나19 발생으로 금융지주 및 계열사들이 선제적으로 충당금을 쌓았지만 올 들어서는 사모펀드 배상을 제외한 충당금 적립 이슈가 크게 없었다는 점도 금융지주 수익성 확대에 원인 중 하나로 꼽힌다.

신한금융의 경우 지난해 1분기 대손충당금 전입액이 2828억 원이었지만 올해 1분기에는 1878억 원으로 33.6% 감소했고 KB금융도 같은 기간 2435억 원에서 1593억 원으로 34.6% 줄었다. 특히 KB금융을 제외하면 지난해 사모펀드 사태로 투자자 선보상 지원을 위한 추가 충당금 적립 이슈도 있었지만 올 들어서는 추가 충당금 적립이 많지 않은 편이다.

최정욱 하나금융투자 연구원은 "은행 NIM 상승 폭이 5bp로 예상보다도 더 크고 비이자이익도 매우 호조세를 보이고 있으며 대손충당금도 다시 상당폭 낮아지고 있다"면서 " 1분기의 호실적 및 경상 수익성 개선 현상을 감안시 올해 은행 연간 실적은 보수적인 기준으로도 전년 대비 13.4% 증가한 15.4조 원을 웃돌 것으로 전망한다"고 밝혔다.

[소비자가만드는신문=김건우 기자]