고객 이용 편의성을 제고하고 ATM 유지비용을 절감한다는 일석이조의 효과를 기대했던 서비스가 정작 고객들에겐 외면 받고 있는 상황이다.

지난해 8월 KB국민은행, 신한은행, 하나은행, 우리은행 등 4대 시중은행은 전국 이마트 4곳(하남점, 진접점, 동탄점, 광주광산점)에 공동 ATM을 설치했다.

기존에는 각 은행들이 개별적으로 ATM를 설치·운영했지만 공동 ATM은 4개 은행의 ATM 서비스를 한 기계에서 사용할 수 있어 큰 기대를 모았다. 시범적으로 설치된 4곳은 각 은행들이 한 곳 씩 맡아 운영하는 방식이다.

그러나 사용 초기부터 통합 서비스의 한계가 여실히 드러났다. 가령 KB국민은행이 운영을 전담하는 이마트 하남점 ATM에서는 타 은행 통장으로 거래가 불가능했는데, 이는 각 은행들의 전산이 달라 통합 서비스 제공이 어려웠기 때문이다. 현재도 이 문제는 해결되지 않은 상황이다.

◆ "입지 선정도 어려운데 사용도 적어" 4대 은행 공동 ATM 확대계획 없어

은행권에서는 공동 ATM 사업이 지지부진한 이유로 ▲입지 선정 등과 관련된 의사 결정이 어렵고 ▲디지털 금융 확대로 ATM 이용이 줄고 있다는 점 등을 들었다.

은행들은 공동 ATM 입지 선정 작업부터 어렵다는 점을 가장 큰 문제로 꼽고 있다. 공동 ATM에 참여하는 은행들마다 원하는 입지가 다른데 은행들의 의견을 모두 수용해서 선정하다보니 유동인구가 많은 다중 공용시설이 될 수밖에 없다.

A은행 관계자는 "유지비용 절감과 고객 이용 효율 차원에서는 장기적으로 좋은 제도이지만 각 은행마다 선호하는 입지가 다르다보니 공동 ATM 입지 선정부터 난관"이라면서 "모두가 만족할만한 곳은 대형마트 같은 유동인구가 많은 곳인데 이미 ATM이 설치돼있는 곳이라 설치 전과 비교했을 때 이용률도 높지 않은 편"이라고 설명했다.

특히 공동 ATM이 정작 필요한 지역은 ATM 접근성이 부족한 비(非)도시권인데 현재 공동 ATM 사업에 참여하는 4대 은행은 대부분 고객이 수도권 또는 대도시 지역에 밀집돼있는 점도 문제로 지적된다.

당초 공동 ATM 목적은 금융 인프라가 부족한 지역에 설치해 금융 소외계층에게 양질의 서비스를 제공하는 것이었는 데 현재 사업에 참여하는 4대 시중은행은 수도권이 주 영업권이다.

B은행 관계자는 "대형 시중은행은 점포 대부분이 수도권에 있는데 정작 공동 ATM이 필요한 곳은 인프라가 부족한 비도시지역"이라며 "대형 시중은행 고객이 적은 곳이다보니 공동 ATM을 설치해야 할 명분이 없다는 점이 가장 큰 문제"라고 진단했다.

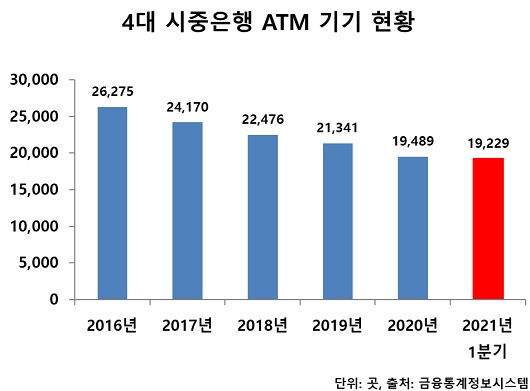

디지털 금융이 급속도로 확대되면서 ATM 사용이 점차 줄어들고 있다는 점도 은행들이 공동 ATM 확대를 주저하게 만드는 요인 중 하나다. 4대 시중은행의 ATM 기기 설치현황을 살펴보면 지난 2016년 말 기준 2만6275곳에서 올해 1분기 말 기준 1만9229곳으로 6000여곳 이상 줄었다.

디지털 금융 확대로 이체·송금 등 ATM 기기에서 이뤄진 은행 업무가 대부분 모바일·인터넷뱅킹으로 수요가 대부분 옮겨졌을 뿐 아니라 현금 사용량 자체도 크게 줄어들면서 은행들이 비용절감 및 수요감소 차원에서 ATM을 줄이는 추세다.

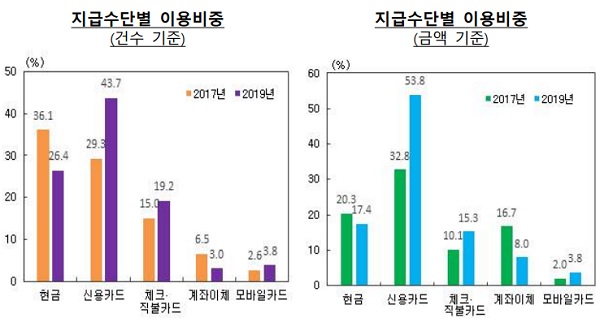

지난해 한국은행이 발표한 '2019년 지급수단 및 모바일금융서비스 이용행태 조사결과'에 따르면 결제건수 기준 신용 및 체크카드 사용 비중은 62.9%에 달했지만 현금사용 비중은 26.4%에 그쳤다. 현금사용 비중은 매년 감소하는 추세다.

현재 각 은행들은 공동 ATM 수요를 살펴보며 확대 여부를 검토한다는 입장이지만 ATM 수요 자체가 줄고 있고 코로나19 여파로 유동인구 감소에 따라 ATM 수요가 더 줄어들고 있어 확대가 될지는 미지수다.

C은행 관계자는 "ATM이 여전히 유용한 채널이고 사용량이 유지되거나 늘었다면 다른 은행들도 공동 ATM을 효과적으로 이용했을 것"이라며 "하지만 금융의 디지털화가 가속되면서 ATM 사용빈도가 줄고 있고 인출 및 이체수수료를 대부분 면제시켜주다보니 ATM 대부분이 적자운영을 하는 상황이다"라고 말했다.

[소비자가만드는신문=김건우 기자]