세계적인 조선경기 불황으로 고전 중이 현대중공업(대표 이재성)이 지난달 매출 증가세를 보이며 올 2분기 실적개선에 성공할 수 있을지 관심을 끌고 있다.

현대중공업은 지난해 하반기 유럽 위기가 고조되면서 올 1분기까지 3분기 연속으로 영업이익이 1조원을 밑도는 등 실적이 부진했다. 그러나 최근 두 달간 고삐를 죈 결과 지난 5월 눈에 띄는 실적개선을 이뤘다.

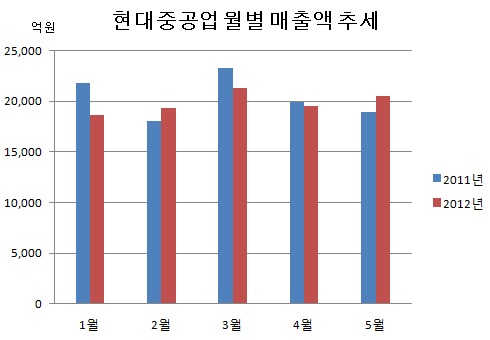

19일 금융감독원 공시자료에 따르면 현대중공업은 지난 5월 한 달 간 2조500억원의 매출액을 기록했다.

지난 4월 1조9천500억원에서 1천억원 늘어난 수치로, 지난해 같은 달의 1조8천900억원 보다는 8.5% 증가한 수준이다.

5월 실적이 전월보다 개선된 것은 선박수주 여건이 열악한 가운데 현대중공업이 고부가치선박에 주력했고, 해양플랜트와 더불어 엔진기계 부문도 성과를 냈기 때문으로 풀이된다.

현대중공업은 이와함께 지난 5월 27억5천만달러 상당의 선박 건조 계약을 따내 조선부문의 수주실적이 전월(4억3천만달러)보다 177.8%나 증가했다. 지난해 같은 달(72억6천달러)에 비하면 절반에도 미치지 못했지만, 올 1분기 부진했던 성적표와 비교하면 개선 가능성이 엿보인다.

특히 해양 및 엔진기계 부문의 성적표가 눈에 띈다.

지난 4월 이 회사의 해양 부문 수주규모는 2천달러에 불과했지만, 5월에는 4억4천달러를 기록했다. 엔진기계 부문도 지난 4월 9천달러에서 5월 2억2천달러로 급증했다.

실제로 현대중공업은 지난달 말 7억 달러 규모의 반잠수함식 시추선을 수주하며 고부가가치선박의 건조역량을 뽐냈다. 이 선박은 노르웨이 프레드 올센 에너지사에서 주문했는데, 잠수함부문에서 까다롭기로 유명한 노르웨이 설계법을 사용한 것이 특징이다.

최근에는 대형 원유생산플랫폼(4억 달러)과 육상 가스 생산설비(1억 달러), 반잠수식 원유생산설비(1억 달러) 등 총 6억 달러 규모를 수주하는 등 올 2분기 실적개선에 청신호를 켰다.

증권가에서는 그리스를 비롯해 유럽발 금융위기가 악재로 남아있는 상황이어서 대장주인 현대중공업에게 이래저래 좋지 않은 상황이지만, 선박 뿐 아니라 해양플랜트 등의 발주가 유지될 것으로 보고 있다.

오성권 교보증권 책임연구원은 현대중공업에 대해 "저평가 메리트가 부각되는 가운데 유럽재정위기 악화가 없다면 상선 발주 시황의 바닥 확인이 진행될 것으로 보이며 해양 발주는 견조하게 유지될 것"이라고 분석했다. 이강록 KTB투자증권 연구원도 "실적 하락을 감안해도 현재 주가는 지나치게 저평가돼 있다"고 밝혔다.

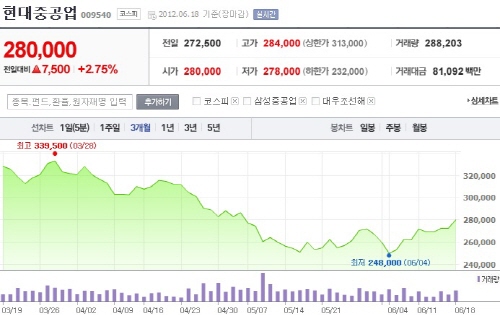

한편 현대중공업은 지난 4일 24만8천원으로 최근 3개월간 최저점을 찍은 이후 주가가 상승세를 타고 있다.

[마이경제 뉴스팀/소비자가 만드는 신문=윤주애 기자]