지급준비율 0%로 오는 6일부터 판매될 재산형성저축(재형저축)의 최대금리가 4%를 웃돌 전망이다.

3일 금융권에 따르면 16개 은행들은 지난달 말 금융감독원에 재형저축 약관 확정안을 제출했다. 대부분 1~3년간 고정금리를 주고, 4년째부터 변동금리를 적용한다. 금리는 연 3.2%에서 우대금리를 포함시킬 경우 최고 4.5%가 될 것으로 알려졌다.

급여 이체, 신용카드 사용, 온라인 가입, 공과금 이체, 퇴직연금 가입 등의 경우 최고 0.3%포인트 우대금리가 적용될 예정이다.

당초 재형저축은 저금리 기조로 인해 최고금리가 4%를 넘을 지가 관심이었다. 7년만 유지하면 비과세(소득세 14% 면제) 혜택을 볼 수 있어 서민들의 재산형성 상품으로 제격이지만, 금리가 4%를 밑돌 경우에는 일반예금보다도 못하기 때문이다.

금감원은 이번주 중에 약관심사를 마치고, 오는 6일부터 각 은행 창구에서 판매될 수 있도록 할 방침이다. 저축은행들도 공통으로 적용되는 재형저축 표준약관을 만들어 저축은행중앙회를 통해 최근 금감원에 제출했다. 금리는 대부분 4% 초반대인 것으로 전해졌다.

이에 앞서 한국은행 금융통화위원회는 재형저축의 지급준비율을 0%로 설정했다. 이종성 한국은행 금융기획팀 과장은 "재형저축이 이자소득세가 부과되지 않는 장기저축상품으로서 중도해지 가능성이 매우 낮은 데다 서민·중산층의 장기저축 유도 및 재산형성 지원이라는 도입 취지를 감안했다"고 설명했다.

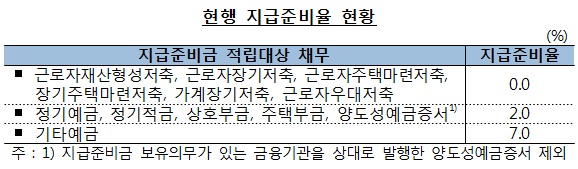

지급준비율은 소비자가 적립한 금액의 일정 부분을 적립해 금융회사가 융통하지 못하게 하는 제도다. 그래야 중도해지 등에 대비할 수 있기 때문이다. 현재 지급준비율은 시중은행 정기예금, 정기적금 등이 2%, 기타 예금은 7%다. 이렇게 묶여있는 돈이 많을 경우 이자수익을 내는 데는 그만큼 한계가 생길 수밖에 없다.

지급준비율이 0%인 상품은 근로자재산형성저축, 근로자장기저축, 근로자주택마련저축, 장기주택마련저축, 가계장기저축, 근로자우대저축 등이 있었는데, 이 상품들은 이제 더이상 판매되지 않는다. 이번에 18년 만에 부활한 재형저축이 지급준비율 0%의 막차를 탄 셈이다.

[마이경제/소비자가 만드는 신문=윤주애 기자]