대형 생명보험사들이 판매하는 10년 만기 저축보험 상품의 경우 6년을 꼬박 납입해야 중도해지를 해도 겨우 원금을 돌려받을 수 있는 것으로 나타났다.

이는 보험사들이 10%에 가까운 사업비를 떼는데다 중도 해지 시 별도 수수료를 부과해 소비자들의 부담을 키우고 있기 때문이다.

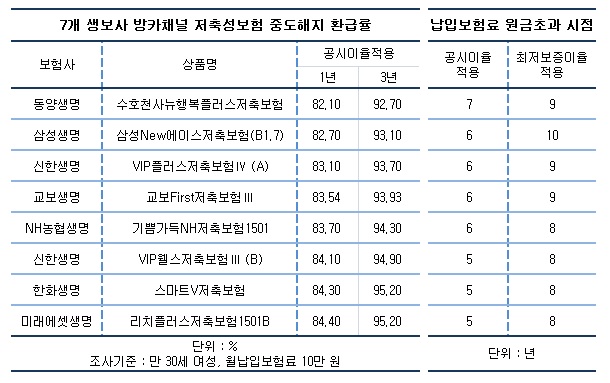

3일 소비자문제연구소 컨슈머리서치(소장 최현숙)가 시중은행에서 판매(방카슈랑스)중인 7개 생명보험사의 10년 만기 저축성보험 8개 상품을 분석한 결과, 2월 공시이율을 기준으로 계산한 해지 환급금이 납입 보험료인 원금을 넘어서는데 걸리는 기간이 평균 5.8년에 달하는 것으로 집계됐다.

보험사별로는 최소 5년에서 최대 7년이 소요됐다. 이 기간 안에 계약을 해지하면 원금도 건질 수 없다는 의미다.

동양생명(대표 구한서)의 ‘수호천사뉴행복플러스저축보험’은 환급금이 원금을 넘어서는데 걸리는 시간이 7년으로 가장 길었다. 가입 7년 뒤 환급률이 102%로 겨우 원금을 넘겼다.

삼성생명(대표 김창수) ‘삼성New에이스저축보험’과 교보생명(대표 신창재) ‘교보First저축보험Ⅲ’, 신한생명(대표 이성락) ‘VIP플러스저축보험Ⅳ’(A), NH농협생명(대표 김용복) ‘기쁨가득NH저축보험1501’ 등은 6년이 소요됐다.

신한생명 ‘VIP웰스저축보험Ⅲ’(B), 한화생명(대표 김연배, 차남규) ‘스마트V저축보험’, 미래에셋생명(대표 최현만) ‘리치플러스저축보험1501B'은 환급률이 납입보험금을 넘어서는데 까지 5년이 필요했다.

공시이율이 아니라 최저보증이율을 적용할 경우에는 원금을 건지는 데 평균 8.6년이 소요된다. ‘삼성New에이스저축보험’은 10년 만기를 꽉 채우지 않으면 원금을 돌려받지 못한다.

이번 조사는 국내 10대 생보사 가운데 은행 창구에서 월 납입보험료 10만 원짜리 상품을 취급하는 7개사의 저축성상품을 대상으로 했으며, 양로보험과 변액보험은 조사대상에서 제외했다. 편의상 30세 여성을 기준으로 조사했으나 성별이나 연령에 따른 해지 환급률 차이는 없는 것으로 확인됐다.

저축성보험은 목돈마련이나 노후생활자금을 대비하기 위한 보험으로 만기 시 지급되는 보험료가 원금보다 많아 통상 안전자산으로 인식되고 있다. 환급금은 시중금리와 연동해 매월 고시되는 공시이율에 따라 변동되며, 만기 시 최소한의 수익을 보장하기 위한 최저보증이율을 설정하고 있다.

공시이율은 보험사별로 차이가 있었지만 2월 기준 대부분 3.5%~3.7% 구간에 분포돼 있었다. 최저보증이율은 삼성생명과 교보생명이 2%였고 나머지는 모두 2.5%로 설정돼 있었다.

저축성보험은 중도해지 시점이 이를수록 원금 손실률이 높아지는데 가입 1년경과 후 해지 환급률은 평균 83%였다. 즉, 1년 간 120만 원을 납입하고 해지하면 20만4천 원을 손해 보고 99만6천 원밖에 돌려받지 못하는 셈이다. 3년 후에는 환급률이 94%로 오르고 5년 후에야 90% 후반에 도달하는 구조다.

1년 뒤 중도해지 할 경우 동양생명(82.1%)과 삼성생명(82.7%)의 환급률이 가장 낮았고 신한생명 A상품(83.1%), 교보생명(83.5%), NH농협생명(83.7%) 등은 83%대를 기록했다. 신한생명 B상품(84.1%), 한화생명(84.3%), 미래에셋생명(84.4%) 상품은 84%대였다. 중도해지 시점을 3년으로 늘리면 환급률은 최저 92%에서 최고 95%로 높아진다.

1년 기준과 마찬가지로 동양생명 상품이 92.7%의 최저 환급률을 기록했고, 한화생명과 미래에셋생명이 95.2%로 가장 높았다.

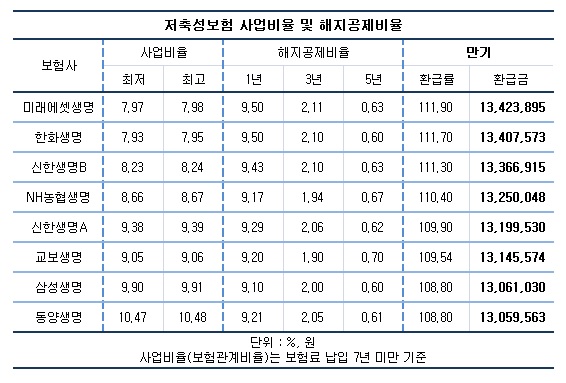

저축보험상품의 환급률이 이처럼 낮게 설정된 것은 보험사들이 관리비용으로 떼어 가는 사업비(보험관계비)와 중도 해지 때 부과하는 수수료(해지공제비) 때문이다.

사업비는 보험사별로 최저 7.9%에서 최고 10.5%에 달했다. 중도해지 수수료는 1년 경과 시 9.1%에서 9.5%에 이르지만 납입기간이 길어지면 점차 낮아져 7년 뒤에는 완전히 사라진다.

사업비율과 해지 수수료율이 높으면 중도해지나 만기 시에 환급금이 낮아질 수밖에 없다. 실제로 환급률이 높은 한화생명과 미래에셋생명은 사업비율이 7%후반대인 반면, 환급률이 가장 낮은 동양생명은 10%를 초과했다.

10년 만기 시 미래에셋생명은 1천342만3천895원을 돌려주는 데 비해 동양생명은 1천305만9천563원을 지급해 36만 원 가량 차이를 보였다.

조사 대상인 8개 상품의 중도해지 환급률과 만기 시 환급률이 높은 순위는 사업비율이 낮은 순서와 일치했다.

사업비율이 높은 신한생명 A상품(109.9%)과 교보생명(109.5%), 삼성생명·동양생명(각 108.8%) 상품은 만기 환급률이 110%를 밑돌았다.

컨슈머리서치 최현숙 소장은 “저축성보험을 은행 적금처럼 인식하는 소비자들이 많지만 오랜 계약기간을 제대로 채우지 못하고 해지할 경우 원금손실이 따른다는 점을 인지해야 한다”며 “가입하더라도 상품별로 손실규모나 만기환급금 차이가 크기 때문에 여러 상품을 정밀 비교 분석해야 한다”고 조언했다.

[소비자가만드는신문=유성용 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지