반면, 현대해상(대표 이철영)은 적립액이 오히려 줄었고 한화생명(대표 여승주)과 KB손해보험(대표 양종희)은 제자리 걸음에 그쳤다.

지난해 말 기준 국내 보험사의 퇴직연금 적립액은 62조3682억 원으로 전년보다 13.9% 증가한 것으로 집계됐다.

오프라인 지점을 중심으로 한 영업에 강점을 보이는 은행·증권사와 달리 설계사 채널에 의존하는 보험업계 특성을 감안하면 양호한 성적으로 평가된다.

세부적으로는 생보사 적립액이 43조2023억 원에서 49조9151억 원으로 15.5% 증가했고 손보사 적립액은 11조6160억 원에서 12조4531억 원으로 7.2% 늘었다.

개별 보험사 중에서는 삼성생명의 적립액이 24조6140억 원에서 29조2287억 원으로 18.7%나 증가하면서 성장세를 이끌었다. 삼성생명의 적립액 규모는 시중은행을 포함한 전체 금융회사 중에서 가장 많다.

특히 지난해 보험업권 전체 퇴직연금 적립액 증가액이 7조5495억 인데, 이 가운데 삼성생명이 4조6147억 원을 차지하며 성장을 주도했다.

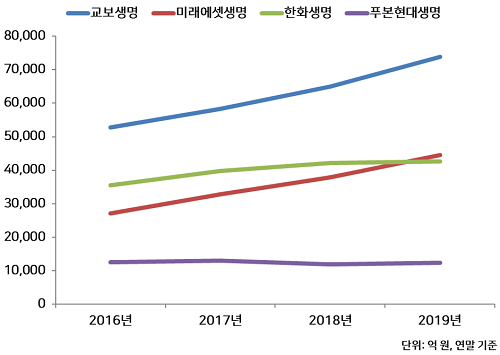

교보생명과 미래에셋생명도 같은 기간 적립액을 각각 8939억 원과 6781억 원 늘리면서 10%대의 성장률을 기록했다. 삼성화재도 두 자릿수 증가율을 보이면서 손보사 가운데 처음으로 4조 원대 벽을 뚫었다.

미래에셋생명의 경우 지난해 변액보험과 퇴직연금을 중심으로 공격적인 영업을 지속하면서 보험업계 전체 적립액 순위에서도 5위에서 3위로 두 단계 상승했다. 미래에셋생명은 수익률에서도 1년 기준 DC형에서 무려 4.28%를 기록하는 등 경쟁사 대비 높은 수익성을 가져가면서 고공 성장을 이끈 것으로 나타났다.

보험업계의 전반적인 적립액 증가 추세에도 불구하고 일부 대형 보험사들은 증가액이 거의 없거나 오히려 감소하는 모습을 보여 눈에 띄었다.

한화생명은 지난해 말 기준 퇴직연금 적립액이 4조2633억 원으로 전년 대비 475억 원(1.1%) 증가하는데 그쳤다. 한화생명은 매년 평균 3000~4000억 원 가량 적립액을 늘리며 무난한 성장을 이어갔지만 지난해 들어 적립액이 급감하며 업계 순위도 3위에서 5위로 밀려났다.

DC형과 IRP 적립액은 전년 대비 소폭 늘었지만 적립액의 다수를 차지하는 DB형에서 적립액이 462억 원 감소하면서 전체 적립액 둔화에 영향을 미쳤다.

한화생명 관계자는 "적립액이 다소 빠졌지만 내부적으로 정책의 변화가 있었던 것은 아니다"라고 입장을 밝혔다.

KB손해보험 역시 퇴직연금 적립액이 감소했다. 지난해 말 기준 KB손해보험의 퇴직연금 적립액은 전년 대비 96억 원(0.3%)에 증가한 2조8655억 원에 그쳤다. 적립액 규모를 감안하면 사실상 제자리 성장을 한 셈이다. 지난해 새 주인을 만난 롯데손해보험(대표 최원진)과의 격차도 크게 좁혀졌다.

KB손보 관계자는 "지난해 영업력이 다소 줄어든 것으로 보이고 다른 이슈는 없다"고 밝혔다.

현대해상은 심지어 전년 대비 퇴직연금 적립액이 감소하며 마이너스 성장을 기록했다. 지난해 말 현대해상의 퇴직연금 적립액은 전년 대비 8억 원(-0.1%) 감소한 1조2019억 원에 머물렀다.

전체 보험사 중에서도 퇴직연금 적립액이 감소한 보험사는 동양생명(대표 뤄젠룽)과 적립액 규모가 미미한 한화손해보험(대표 박윤식)과 KDB생명(대표 정재욱) 정도에 불과하다는 점을 감안하면 더욱 주목받는 실적이다.

현대해상 관계자는 "지난해 퇴직연금 사업에 특별한 변화가 있었던 것은 아니고 기존 고객들의 계약 이전이 발생하면서 적립액이 줄었다"고 밝혔다.

일각에서는 퇴직연금이 장기 상품이라는 점에서 향후 회계기준 변경에 따른 책임준비금 증가를 비롯해 건전성 이슈에 부정적 영향이 미칠 가능성이 있다는 점에서 우려를 나타내고 있다.

오는 2022년부터 도입되는 새로운 회계기준 IFRS17 도입시 퇴직연금 자산은 부채로 인식이 되기 때문에 각 보험사들은 더 많은 자산을 쌓아 건전성 강화에 나서야하는 부담과 동시에 최근 기준금리 인하로 보유 자산에 대한 운용수익률 제고에 골머리를 앓고 있다는 점이 고민거리다.

특히 퇴직연금에 대한 위험액을 지급여력비율(RBC 비율) 산출에 적용하는 비중이 매년 상승하고 있는 점도 보험사 입장에서는 부담스러운 부분이다. 지난 2018년 6월부터 35%가 적용됐던 비중은 지난해 6월부터는 70%, 올해는 100%로 확대되면서 보험사들의 자본 확충을 압박하고 있다.

[소비자가만드는신문=김건우 기자]