3사 모두 설계사 수를 늘리면서 규모를 확대하는 동시에 설계사 정착률과 계약유지율은 높이고 불완전판매율 낮추면서 실제 소비자 보호 지표들이 개선되는 효과를 거두고 있다.

GA는 여러 보험사의 상품을 판매하는 만큼 소비자에게 적합한 상품을 비교‧선택할 수 있지만 소비자 보호체계가 제대로 갖춰지지 않아 일반 보험사에 비해 불완전판매율이 높다.또한 높은 수수료를 쫓는 설계사들의 잦은 이직으로 고아 계약이 발생하는 등 소비자 보호시스템 부실로 악평을 받고 있다.

하지만 올해 IPO를 예고한 GA를 중심으로 경영효율 및 소비자 보호 지표를 높이기 위해 노력하면서 실제 ▶설계사 정착률▶계약유지율 등이 개선된 것으로 나타났다. 계약유지율 등은 일반 보험사와 비교해도 높은 수준이다.

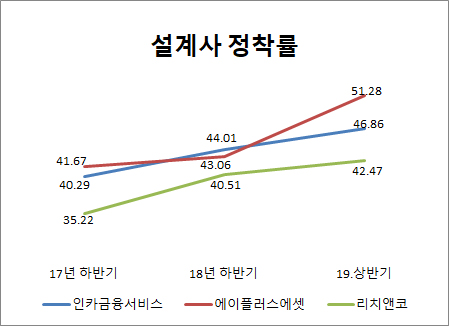

2019년 상반기 기준 개선세가 가장 뚜렷한 곳은 리치앤코다. 이전 성적이 다른 2곳에 비해 비교적 낮았던 터라 기저효과를 본 셈이다.

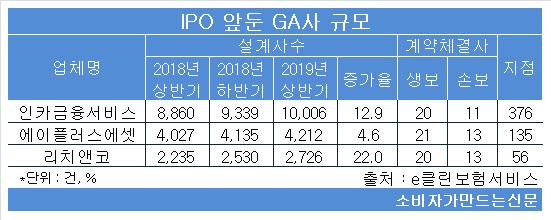

지난해 설계사 수 1만 명을 돌파한 인카금융서비스는 설계사 정착률과 불완전판매율을 개선하는데 성공했다. 설계사 정착률은 2017년 말 40.3%에서 2018년 44%로 높였으며 2019년 상반기 46.9%까지 2년 만에 6.6%포인트 높였다.

불완전판매도 2019년 상반기 58건으로 크게 줄이면서 불완전판매율(0.04%) 역시 2018년 말 0.18%에 비해 0.14%포인트 크게 개선됐다.

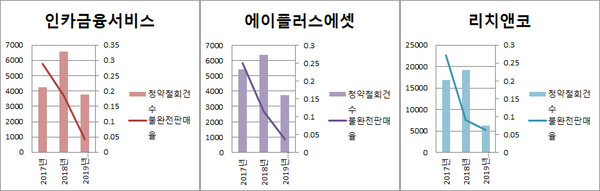

다만 청약철회건수는 2019년 상반기 3761건에 달했다. 2018년 연간 청약철회건수가 6578건으로 2017년 대비 54% 증가하는 등 점차 늘어나고 있는 셈이다.

인카금융서비스 관계자는 “올해 말이 될 지 내년 초가 될 지 시기는 정확하지 않지만 IPO 도전은 무조건 할 것”이라며 “소비자 보호를 위해 설계사 개개인에 대한 평가 요소로 유지율 및 불완전판매율을 점수화하고 있으며 설계사 정착률을 높이기 위해 이직에 대한 원인을 찾고 정례화 시키는 작업 중에 있다”고 밝혔다.

에이플러스에셋 설계사 유지율은 지난해 상반기 51.3%로 전년 말 43.1%에 비해 8.2%포인트 높아졌다. 불완전판매건수도 49건에 불과해 2018년 말 0.11%였던 불완전판매율이 0.04%로 낮췄다. 다만 청약철회건수가 3728건으로 지속적으로 증가하고 있으며 생보 상품에 대한 계약유지율이 13회차, 25회차 모두 소폭 악화됐다.

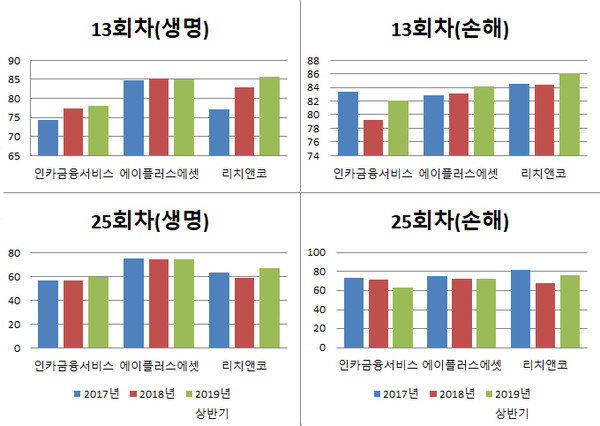

2017년 하반기 35.2%였던 설계사 정착률을 지난해 상반기 42.5%로 끌어올렸으며, 계약유지율도 생손보 상품 모두 개선됐다. 13회차 생명보험 계약유지율은 85.6%, 손해보험 상품은 86.1% 수준이다.

불완전판매 건수 역시 지난해 상반기 66건으로 2018년 말 0.09%였던 불완전판매율을 0.06%로 낮췄다.

리치앤코는 인카금융서비스, 에이플러스에셋보다 청약철회건수 자체가 많긴 하지만, 지난해 상반기 6211건으로 연간 2만여 건에 달했던 청약철회건수를 크게 줄었다.

리치앤코 관계자는 "설계사들의 전문성 향상 및 불완전판매 근절을 위해 준법감시팀, 채널지원팀 등 체계적인 설계사 훈련, 교육, 모니터링 프로그램을 적극 진행하고 있다"며 "특히 매월 영업윤리위원회를 운영하며 불완전판매를 줄여나가는데 주력하고 있다"고 밝혔다.

[소비자가만드는신문=문지혜 기자]