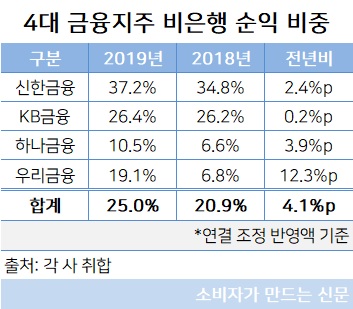

4대 금융지주 가운데 신한금융(회장 조용병)은 비은행 부문의 비중이 37%대로 제일 높았고, 우리금융(회장 손태승)은 비은행 부문의 비중이 가장 큰 폭으로 상승했다.

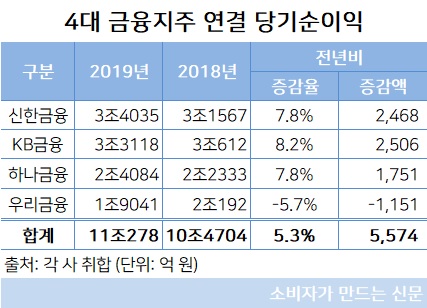

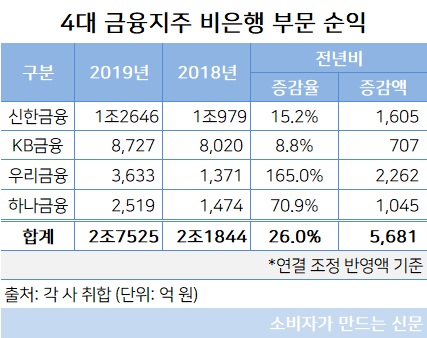

4대 금융지주의 연결재무제표기준 지난해 당기 순이익은 총 11조278억 원으로 전년에 비해 5.3% 증가했다. 비은행 부문 순이익이 2조7525억 원으로 전년보다 26%나 늘어난 데 비해 은행 부문 순이익은 8조3000억 원대로 제자리걸음을 했다.

이에 따라 4대 금융지주의 총 순이익에서 비은행 부문이 차지하는 비중은 20.9%에서 25%로 4.1%포인트 상승했다. 금융지주사별로는 신한금융이 37.2%로 제일 높았고, KB금융(회장 윤종규)이 26.4%로 그 뒤를 이었다. 우리금융은 비은행 부문 비중이 12.3%포인트나 상승하면서 20%를 목전에 뒀고, 최하위인 하나금융(회장 김정태)도 두 자릿수 대에 진입했다.

신한금융은 지난해 3조4035억 원의 순이익을 기록하면서 KB금융을 압도했다. 신한금융의 선전 배경에는 비은행 부문이 있다.

신한금융의 지난해 비은행 순이익은 1조2646억 원으로 전년(1조979억 원)보다 15.2% 늘었다. 은행 순익이 KB금융에 뒤지고도 신한금융이 지난해 ‘리딩금융’ 자리를 고수할 수 있었던 이유다.

신한금융 관계자는 “비은행 부문은 비이자 중심의 사업포트폴리오 다각화 전략추진을 통해 그룹 실적 개선의 구심점 역할을 했다”고 설명했다.

이어 “지난해 오렌지라이프와 아시아신탁 자회사 편입을 성공적으로 마무리하며 그룹 사업포트폴리오를 한 단계 더 업그레이드 했다”고 덧붙였다.

KB금융은 지난해 3조3118억 원의 순이익을 기록했다. KB금융의 비은행 순이익은 KB손보를 제외한 증권, 카드, 자산운용 등 대부분의 계열사에서 실적이 개선으로 전년(8020억 원)보다 8.8% 늘어난 8727억 원을 기록했다.

KB금융 관계자는 “KB증권은 작년 5월부터 발행어음 사업을 본격화하면서 초대형 IB로서 수익기반을 확대했다”며 “KB국민카드는 가맹점수수료 인하 부담에도 불구하고 비용효율성을 강화하고 우량고객 중심으로 시장점유율을 확대하며 안정적인 수익성을 유지했다”고 밝혔다.

하나금융과 우리금융은 신한과 KB가 3조원대 순익을 쌓는 동안 2조5000억 원에도 못 미쳤다. 이는 신한·KB금융과 하나·우리금융 간 비은행 계열사의 실적 차이 때문이라는 분석이다.

실제로 하나금융과 우리금융은 그룹 전체 순익 중 비은행 비중이 20%가 안 되는 반면 신한금융은 40%, KB금융은 30%대를 눈앞에 두고 있다.

하나금융과 우리금융의 3~4위 싸움에서는 하나금융이 지난해 2조4084억 원의 순이익을 내면서 3위에 올랐다. 이는 2015년 12월 그룹 설립 이래 최대 실적이며 전년보다 7.8% 늘어난 수준이다. 반면 우리금융은 1조9041억 원의 순이익에 그쳤다.

다만 우리금융의 지난해 비은행 순이익은 3633억 원으로 하나금융(2519억 원)보다 1000억 원 이상 많았다. 우리카드가 1142억 원으로 가장 큰 부문 차지했고 우리종합금융(474억 원) 우리자산신탁(311억 원) 등이 뒤를 이었다.

우리금융 관계자는 “지난해 어려운 대내외 여건에서도 경상기준 사상 최대실적 달성과 더불어 비은행 M&A를 연이어 성공시키며 수익원 다변화의 토대를 마련했다”고 말했다.

업계에서는 앞으로 금융지주 실적에서 비은행의 비중이 더욱 커지리란 전망이다. 저금리로 은행의 순이자마진(NIM)이 하락해 수익성에 한계를 드러내기 때문이다.

작년 말 기준 4대 은행의 NIM은 1.37%에서 1.61% 사이로 나타났는데 올해는 저금리 현상이 심화되면서 이 수치가 더욱 떨어질 것이라는 게 업계의 예측이다.

김재우 삼성증권 연구원은 “향후 은행의 성장성과 이익이 줄어들 것으로 예상되고 있다”며 “비은행과 해외에서의 인수합병(M&A)를 통한 역량 강화가 금융그룹의 실적과 주가의 차별화의 관건이 될 것”이라고 전망했다.

[소비자가만드는신문=박관훈 기자]