상품별, 채널별 판매 정책에 따라 계약 유지율은 수시로 변동할 수 있지만, 최근 1년새 계약 유지율이 지속적으로 떨어질 뿐 아니라, 그 폭이 경쟁사보다 현저하게 크다는 점에서 주목을 받고 있다.

지난해 12월 말 기준 삼성화재의 장기보험 25회차 유지율은 55.2%로 전년말 66.1%에 비해 10.9% 포인트나 하락했다. 최근 1년 새 매 분기 유지율이 떨어지고 있다.

'손보 빅3'로 꼽히는 현대해상(대표 이철영)의 유지율이 같은 기간 69.7%에서 64%로 5.7%포인트 하락한 것에 비해 삼성화재의 하락폭이 현저하게 크다.

지난해 3분기 수치를 공개한 대형 손보사 4사를 비교해도 삼성화재가 두드러진다. 4개사 가운데 메리츠화재(대표 김용범)는 지난해 3분기말 장기보험 25회자 유지율이 전년도말에 비해 소폭 상승했고, 현대해상은 4.5%포인트, DB손해보험(대표 김정남)은 2.4%포인트 하락했다. 삼성화재는 이 기간에도 유지율이 10.4%포인트나 떨어졌다.

삼성화재의 장기보험 25회차 유지율은 작년 1분기에 65.9%에서 2분기 62.5%로 하락한 뒤, 3분기에는 50%대 떨어졌고 4분기에 추가 하락하며 4개 분기 연속 하락세를 보였다.

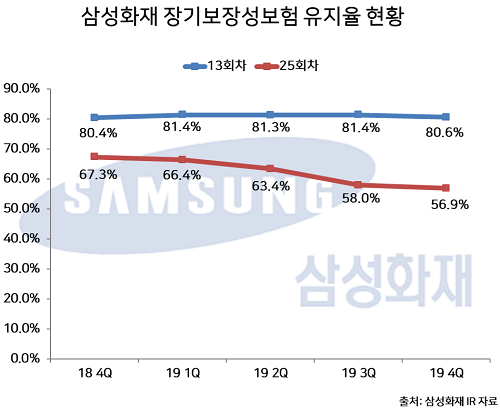

특히 눈길을 끄는 대목은 13회차 유지율에는 큰 변화가 없는데 25회차 유지율만 크게 떨어지고 있다는 점이다. 특히 장기보장성보험에서 그 추세가 뚜렷하게 드러났다.

지난해 말 기준 삼성화재의 장기보장성보험 13회차 유지율은 오히려 전년 대비 0.2% 포인트 상승한 80.6%였다. 반면 25회차 유지율은 같은 기간 67.3%에서 56.9%로 10.4%포인트 떨어졌다.

손보업계에서는 25회차 장기보험 유지율 하락 원인에 대해 삼성화재가 최근 2년 새 전속 설계사 위주 영업에서 GA채널 영업을 강화하는 등 공격적으로 영업을 강화한데 따른 후유증을 겪고 있는 것으로 보고 있다.

보험계약 유지율이 떨어진 것은 그 만큼 계약 해지건이 많다는 것인데 그 원인으로 영업 강화에 따른 과도한 인센티브(시책금) 경쟁에서 비롯된 부작용이라는 분석이다.

일반적으로 13회차가 지난 계약은 중도 해지를 하더라도 보험금 계약시 받은 시책비를 토해내지 않아도 되기 때문에 설계사들이 보험유지에 소홀하게 되는 경향이 있다.

일각에서는 보험사에서 직접 관리하지 않는 GA소속 설계사들이 무리하게 보험을 유치했다가 13회차 이후 해지했을 가능성도 제기한다. 보험계약으로 받은 인센티브가 13회차 보험료보다 많을 경우 설계사가 자기 가입을 했다가 인센티브만 챙기고 해지할 가능성이 있기 때문이다.

메리츠화재 등 타사가 일찌감치 '제판분리(상품제작은 보험사가 하고, 판매는 판매전문회사가 담당)'를 강화하는 방향으로 대리점 판매비중을 늘렸지만 전속 설계사 영업비중이 높았던 삼성화재는 타사 대비 다소 늦은 2018년에 들어서야 GA 채널을 강화하기 시작했고 그 과정에서 인센티브를 강화한 것이 장기보험 유지율 하락이라는 후유증으로 나타났다는 분석이다.

2018년 초 삼성화재는 치아보험 상품을 GA채널에서 먼저 시범 도입한 뒤 설계사 채널에서 판매를 개시했고 그 해 12월에는 GA 전용 건강보험 신상품 '천만안심'을 선보이는 등 기존과는 다른 판매 전략을 선보였다.

GA 채널에 지급하는 인센티브도 지난 2018년부터 지속적으로 강화하고 있다. 특히 지난해에는 메리츠화재와의 장기인보험 경쟁이 촉발되면서 GA 채널에 힘을 쏟기도 했다.

그 결과 지난해 삼성화재의 월평균 인보험 신계약 보험료 실적은 월납환산 기준 전년 대비 29.5% 증가한 145억 원, 특히 GA채널 실적은 같은 기간 16억 원에서 30억 원으로 약 2배 가량 증가했다. 같은 기간 전속 설계사 채널 실적은 93억 원에서 109억 원으로 16억 원 늘었다.

그러나 실적이 상승한 만큼 지출 규모도 늘었다. 지난해 삼성화재의 장기보험 사업비는 전년 대비 9.4% 증가한 2749억 원으로 그 중 신계약비는 같은 기간 15.2% 늘었다. 신계약비에는 설계사 수당 및 프로모션 개념의 시책비 등이 포함된다. 신계약비가 증가하면서 장기보험 사업비율도 같은 기간 21.3%에서 23.3%로 2% 포인트 상승했다.

김고은 메리츠종금증권 애널리스트는 "삼성화재의 보험계약유지율 하락은 지난해 과열된 경쟁으로 인한 영향"이라면서 "경쟁사 대비 기존 상품의 경쟁력이 떨어지다보니 10월 이후 상품 조정했고 고객들이 원하는 담보로 판매되고 있어 향휴 유지율은 개선될 것"이라고 분석했다.

삼성화재 관계자는 "신계약 시장이 성장하는 가운데 업계 경쟁이 확대되고 경기도 하락하면서 유지율이 전반적으로 떨어졌다"면서 "평가, 제도개선 등 유지율 개선을 위해 다각도로 노력중이며 저회차가 개선중으로 회복 시그널도 보이고 있다"고 밝혔다.

[소비자가만드는신문=김건우 기자]