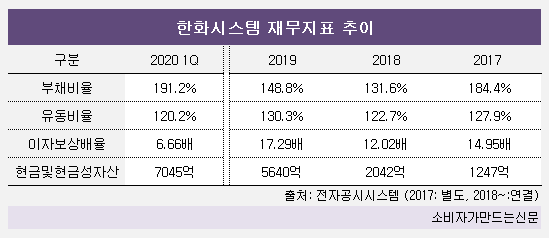

한화시스템은 부채총계가 크게 늘면서 부채비율이 높아졌을 뿐 아니라, 이자보상배율과 유동비율이 동시에 하락하는 등 올 들어 재무지표가 전반적으로 악화됐다.

한화시스템은 지난해 역대 최고실적을 거둔 방산부문 수주가 연말에 집중됨에 따라 선수금이 계약 부채로 잡히면서 부채비율이 급등했다고 설명했다.

금융감독원 전자공시시스템에 따르면 한화시스템의 1분기 부채총계는 1조8052억 원으로 지난해 말 1조4408억 원에서 25.3% 증가했다. 이에 따라 부채비율은 148.8%에서 191.2%로 42%포인트나 상승했다.

통상 부채비율은 100% 미만을 건전한 것으로 보는데 한화시스템은 기준치의 2배에 가까운 수준이다.

한화시스템 측은 "방산부문 수주로 1분기 일시적 선급금이 늘어났고 계약부채로 잡힌 것"이라며 "계약부채를 제외하면 부채비율은 60~70%로 매우 건실한 수준이다"고 설명했다. 계약부채는 기업이 선수금을 받은 경우 용역을 이해할 의무에 대한 선수금을 계약부채로 인식하는 것을 말한다.

최근 3년 간 한화시스템의 현금및현금성자산을 살펴보면 2017년 1257억 원에서 올 1분기 7045억 원까지 늘어났다. 하지만 유동비율을 제외한 나머지 재무지표는 악화됐다.

유동비율은 100% 이상을 유지하고 있으나 지난해 130.3%에서 120.2%로 1분기 만에 10%포인트 하락했다. 유동비율은 기업이 보유하는 지급능력, 또는 그 신용능력을 판단하기 위하여 쓰이는 것으로 100% 이상이면 안전하다고 판단한다.

같은 기간 이자보상배율은 17.29배에서 6.66배로 크게 줄었다. 이자보상배율은 영업이익으로 이자비용을 얼마나 감당할 수 있는 지를 나타내는 척도로 통상 1.5배 이상이면 상환 능력이 안정적인 것으로 볼 수있다.

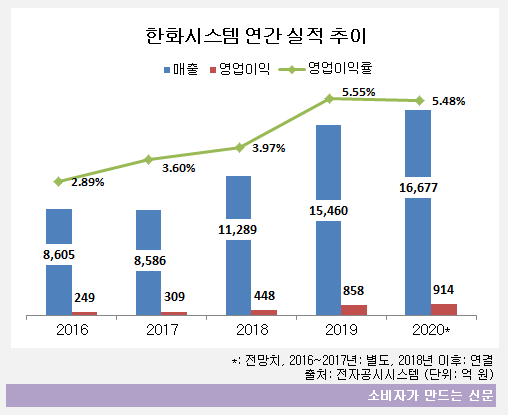

한화시스템은 2016년부터 지난해까지 매출, 영업이익이 매년 성장해오고 있다. 2016년 매출 8605억, 영어빙익 249억 원에서 지난해 매출 1조5460억 원, 영업이익 858억 원으로 급성장했다.

올해 실적은 더 좋아질 전망이다. 에프엔가이드 전망치에 따르면 한화시스템의 2020년 매출은 1조6677억 원, 영업이익은 914억 원이다.

2019년 11월 코스피 상장한 한화시스템은 제조, 방산 사업에 이어 AI와 ICT사업 진출에 힘쓰는 모습이다. 특히 최근 비대면 사업이 성장함에 따라 향후 토탈솔루션 기업으로 거듭날 것으로 전망된다.

한화시스템 관계자는 “올해 실적은 예년 수준을 약간 상회하는 수준으로, 높은 한자릿수 손익매출 증가를 예상하고 있다”고 말했다.

[소비자가만드는신문=김민희 기자]