실손보험료는 피보험자의 직업에 따라 상해 위험 급수가 매겨지고 보험료도 달라지는데, 소비자가 알릴의무를 다하지 않을 경우 약관에 따라 보험사가 추후 보험료 환급을 거부할 수 있기 때문이다.

울산광역시 북구에 거주하는 김 모(여)씨는 10년 전 배우자 명의로 ‘삼성화재 실손보험’을 들었다. 김 씨의 배우자는 가입 초기 당시 화학 관련 직군에 종사했으며 해당 직군은 위험군으로 처리 돼 그에 상응하는 높은 보험료를 납부했다.

계약 6년 뒤 김 씨는 배우자의 직업이 위험도가 다소 낮은 직업으로 변경 됐지만 보험사에 알리지는 않았다. 이후 직군에 따라 상응하는 보험료를 납부한다는 사실을 알게 됐고 그동안 납부했던 높은 비용의 보험료를 환급 받기위해 보험사측에 문의했다.

김 씨는 “보험 계약 시 약관을 제대로 살피지 않고 직업변경을 알리지 않아 뒤늦게 부랴부랴 증명서를 제출하고서야 소급 적용 후 보험료를 환급 받았다”고 안도했다.

김 씨의 경우 보험사 약관대로라면 알릴의무 불이행으로 보험료 일부를 환급을 받지 못 할 수 있다.

실손보험의 경우 피보험자의 직업에 따라 상해 위험 급수가 매겨지고 그에 따른 보험료 또한 상이해진다. ▲1급(사무직종사자) ▲2급(영업·자영업자) ▲3급(현장직·생산직)으로 분류되고 상해 위험 급수가 높은 직업일수록 보험료가 상승한다. 보험 계약 후에도 직업 변동이 있을 경우 요율이 변경돼 보험료가 달라진다.

이에 따라 가입 후 직업 급수가 낮아진 경우 안 내도 될 보험료를 내게 되는 경우가 생기게 된다. 반대로 직업 급수가 높아진 경우에는 보험료 미납 상황에 처할 수 있다.

보험사 약관에 따라 알릴의무 불이행시 추후 사고가 날 경우에도 보험금을 받지 못할 수 있다.

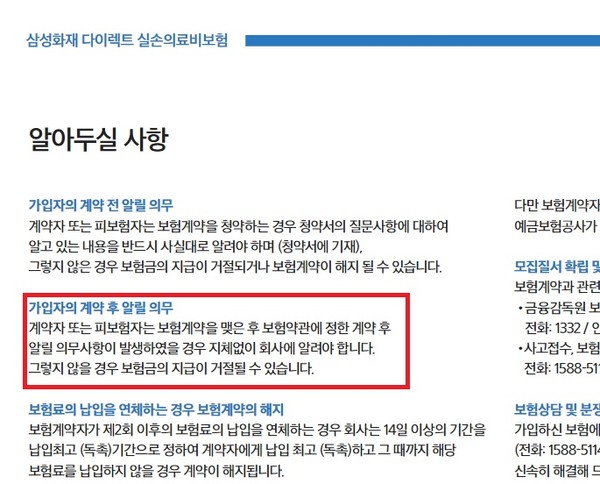

보험약관 제 15조에 따르면 일반적으로 보험 계약을 체결할 때 적혀있는 질문사항에 대해서 반드시 사실만을 알려야 하고, 보험계약 후 피보험자가 직업이나 직무를 변경하게 된다면 바로 보험사에 알려야 한다.

보험사는 피보험자의 직업에 따라 ▲위험이 감소된 경우 그 차액보험료를 계약자에게 반환하며 ▲위험이 증가된 경우에는 통지 받은 날로부터 1개월 이내에 보험료의 증액을 청구하거나 계약을 해지할 수 있다.

보험계약 체결 당시 안내문에도 해당 사안에 대해 명시돼 있지만 약관을 제대로 읽지 않아 알릴 의무를 시행하지 않을 경우 증명서를 제출한다 하더라도 소비자 과실로 판명돼 그동안 납입한 보험료에 대해서 소급적용이 어려울 수 있으므로 주의 깊게 확인해야 할 필요가 있다.

알릴의무를 하지 않고 보험사고가 발생한 경우 보험자는 ‘변경 전 요율’의 ‘변경 후 요율’에 대한 비율에 따라 보험금을 삭감하여 비례보상 받는다.

다만 보험 업계에서는 소비자가 알릴의무를 다하지 않았다 해도 도의적으로 보험료 환급 및 계약 소급적용을 해준다는 입장이다.

보험사 한 관계자는 "보험가입 시 피보험자의 직업의 경우 보험료 산정의 기준이 되기 때문에 가입 후 통지의무를 반드시 지켜야한다"며 "직업변경 후 통지의무를 다하지 못해 보험료를 지속해서 납입한 피보험자의 경우 관련 증명 서류를 제출해 증명한다면 대부분 이직 시점부터 소급 적용 후 환급 가능하다"고 전했다.

[소비자가만드는신문=이예린 기자]