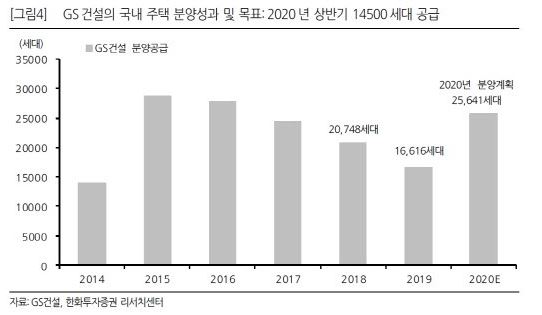

GS건설은 올해 상반기에먼 1만4500세대를 분양해 지난해 연간 분양실적 1만6616세대에 근접한 실적을 세웠다. GS건설은 올해말까지 2만5641세대를 분양해 지난해보다 9000세대 이상 분양을 늘릴 계획이다.

올 하반기에는 약 1만 세대의 분양이 예정돼 있다. 7월 성남, 수색, 증산 등 5개 지역에서 분양을 진행하는데 분양이 정상적으로 진행된다면 7월까지 분양실적 2만 세대를 넘길 수 있을 것으로 보인다.

개포8단지(도급액 8600억 원), 과천 제이드자이(5800억 원) 등 대형 현장의 매출 본격화와 흑석 리버파크자이(4500억 원)를 포함한 일부 현장의 조기 착공, 연결 자회사 자이에스앤디의 매출 기여(2020년 예상 주택 매출 1008억 원) 증가 등으로 하반기 주택 부문 실적이 대폭 개선될 전망이다.

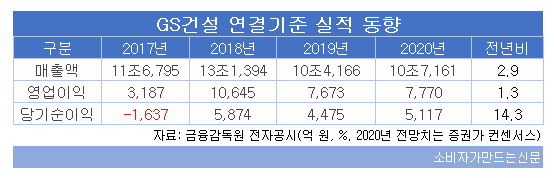

주택사업 호조와 주택모듈 사업, 수처리 사업, 데이터센터 등 각종 신사업도 하반기 성과를 내며 영업이익 역시 늘어날 전망이다. GS건설은 올해 상반기 약 3700억 원의 영업이익을 내며 지난해 같은 기간보다 7% 수준 감소할 전망이지만 하반기 주택부문 성장과 신사업 성과로 4000억 원 이상의 영업이익을 낼 것으로 예상된다. 지난해 국내 주택부문 매출은 4조9940억 원이었지만 올해는 5조 원을 훌쩍 넘길 것으로 예상된다.

증권가 컨센서스에 따르면 올해 GS건설의 매출은 10조7161억 원으로 전년보다 2.9% 증가하고, 영업이익은 7770억 원으로 1.3% 늘어날 전망이다.

송유림 한화투자증권 연구원은 “주택 매출이 성장으로 가닥을 잡은 만큼 하반기 이후 이익 개선도 가능할 전망”이라며 “주택 착공이 몰리는 시점에 원가율이 일시적으로 개선되는 효과까지 고려하면 이 건설사 이익 추정치를 상회할 여지도 충분히 존재한다”고 설명했다.

GS건설은 지난 2017년 해외사업에서 대규모 손실을 낸 후 사업 포트폴리오를 재정비했다. 수익성이 낮은 해외 프로젝트 비중을 줄이고 주택사업을 위주로 한 국내 사업 비중을 높였다. 수년간 공들였던 사우디아라비아 현지 거점법인(GS Saudi Co., Ltd.)을 지난해 상반기 청산했다. 단순 시공법인만 남기고 현지화 전략을 맡았던 거점법인은 철수하는 강수를 뒀다.

이에 따라 2018년 해외 매출비중은 41.8%에서 2019년 29.6%로 줄었지만 국내 사업 비중은 2018년 58.2%에서 70.4%로 높아졌다.

GS건설은 올해도 국내 주택사업 분양 확대로 실적 증가를 이끈다는 방침이다. 약 35조 원에 달하는 풍부한 주택 수주잔고를 바탕으로 안정적인 이익을 창출해 나간다는 전략이다.

GS건설 관계자는 "자이 브랜드에 대한 높은 고객 신뢰로 주택 분양시장에서 완판을 이어가는 등 선전하고 있다"며 "각종 규제로 주택시장 위축 우려가 있으나 브랜드 강화와 상품 경쟁력을 높여 타사와 차별화된 경쟁력으로 승부할 것"이라고 말했다.

[소비자가만드는신문=김국헌 기자]