최근 2주 이내에 발표된 증권사 전망치에 따르면 SK하이닉스 2분기 매출은 8조1600억~8조5000억 원, 영업이익은 1조7200억~1조9400억 원으로 예상된다.

증권가 4곳이 전망한 2분기 매출 평균치는 8조3541억 원, 영업이익 평균치는 1조8462억 원이다. 전년 동기에 비해 매출은 29.5%, 영업이익은 189.6% 증가한 수치다.

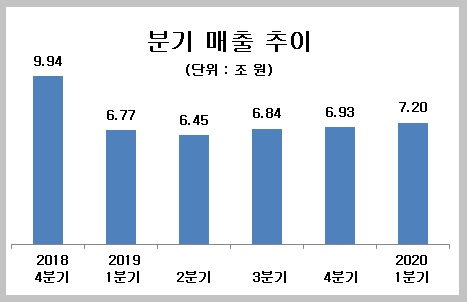

2분기 실적이 전망치에 부합할 경우 SK하이닉스 분기 매출은 지난해 2분기부터 5분기 연속 상승세를 이어가게 된다.

SK하이닉스의 분기 매출이 8조 원 이상을 기록하는 것은 2018년 4분기에 이어 6분기만의 일이 된다. 영업이익은 4분기 만에 다시 1조 원대로 올라서게 된다.

상반기 실적으로도 전년에 비해 두 자릿수 비율의 증가가 예상된다.

상반기 매출 전망치는 15조5500억 원, 영업이익은 2조6500억 원가량이다. 전년에 비해 매출은 17.6%, 영업이익은 32.1% 늘어난 규모다.

2분기 실적 호조는 코로나19 사태로 언택트 문화가 자리 잡으면서 업체들이 서버 확장을 위해 D램 매입에 나섰기 때문이다. 또 집 안에서 머무는 시간이 늘면서 PC 수요 증가로 솔리드스테이트드라이브(SSD) 판매 확대도 영향을 미쳤다.

D램과 낸드(NANA) 가격이 전 분기 대비 각각 14%, 4% 증가한 것도 실적에 긍정적으로 작용했을 것으로 보인다.

키움증권 박유악 연구원은 “SK하이닉스 2분기 실적은 시장 컨센서스를 상회할 것으로 예상된다”며 “북미 서버 고객들의 재고 축적 수요 증가와 노트북 판매 호조 등으로 D램 부문의 출하량이 기대치를 상회할 것”이라고 밝혔다.

1, 2분기 실적 호조로 SK하이닉스는 올 한해 실적 전망도 전년에 비해 증가할 것으로 예상된다.

증권가들이 전망하고 있는 SK하이닉스 2020년 매출은 32조2000억 원가량이다. 영업이익은 6조2650억 원. 전년 대비 매출은 19.3%, 영업이익은 131% 늘어날 전망이다.

다만 올 하반기 실적은 계절적 비수기 영향을 받는 D램 가격 약세로 2분기 대비 상대적으로 둔화가 예상된다. 하지만 지난해 3, 4분기 4726억 원, 2360억 원의 영업이익과 비교하면 여전히 크게 늘 전망이다.

유진투자증권은 “코로나 이후 불확실한 상황과 데이터센터 업체들의 협상 태도 변화 등을 고려했을 때 3, 4분기 영업이익은 1조8000억 원, 1조5000억 원가량으로 전 분기 대비 소폭 둔화될 것”이라고 내다봤다.

증권가에서는 2021년 1분기를 고비로 D램 가격이 오르면서 SK하이닉스는 그해 매출 38조 원 이상, 10조 원대 영업이익을 기록할 것으로 전망하고 있다.

[소비자가만드는신문=유성용 기자]