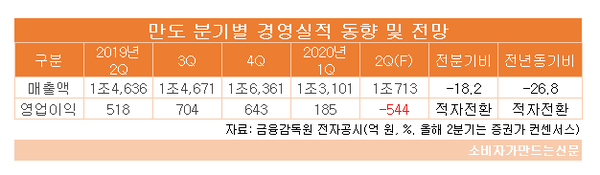

증권가 컨센서스에 따르면 만도는 올해 2분기 544억 원의 영업손실을 낼 것으로 전망된다. 지난해 2분기 518억 원의 흑자에서 적자로 전환되는 것이다. 매출은 1조713억 원으로 지난해 같은 기간보다 26.8% 감소할 전망이다.

최근 나오는 예상치는 적자폭이 점점 커지고 있다. KTB증권은 만도가 2분기 영업손실 797억 원을 기록할 것으로 예상했고, 키움증권은 948억 원 영업손실을 전망했다.

올해 2분기 영업손실을 낸다면 10분기 만의 적자다. 만도는 지난 2017년 3분기에 통상임금 소송 2심에서 패한 뒤 관련 예상 비용을 3분기 재무제표에 한꺼번에 반영하면서 956억 원의 영업손실을 낸 바 있다.

만도가 2분기 적자를 낸 데는 코로나19 여파로 자동차사들의 생산이 줄어들며 자동차부품 출하 역시 대폭 축소됐기 때문이다. 특히 전체 매출 비중의 50%에 달하는 현대기아차향 출하부진이 결정적이었다.

국내는 현대기아차 출하가 부진한 탓에 매출액이 20% 감소한 것으로 추정되며, 미주에서도 현대기아차향 매출이 70% 가까이 줄어든 것으로 파악된다. 주요 OEM 업체의 유럽, 미국 공장들도 2분기 수시로 가동을 멉추면서 만도의 미국, 유럽 지역 매출도 평년 대비 3~40%에 그친 것으로 파악된다.

희망퇴직 일회성 비용도 큰 영향을 끼쳤다. 만도는 3월과 4월 국내 공장의 생산직 직원들을 대상으로 희망퇴직을 받았는데 이에 따라 2분기 실적에 일회성비용이 500억 원 가까이 발생할 전망이다. 중국 심양공장 합병관련 비용도 약 20억 원 정도가 들어갈 전망이다.

만도는 상반기에 185억 원의 영업이익에 그쳤다. 2분기 500억 이상 영업손실을 기록하게 되면 상반기에만 300억 이상 적자를 내게 된다.

하반기 유의미한 반등을 기대하기 어려워 연간 적자를 낼 가능성도 제기 중이다. 코로나19 사태가 전세계에 장기화 국면을 띄고 있어 자동차 생산이 회복되기 쉽지 않기 때문이다. 주요 수출 지역인 미주, 중국, 인도 등의 자동차 회복이 가시화되어야 할 전망이다. 일부 주주들은 실적 악화로 올해 배당금이 없을지도 모른다는 우려를 하고 있다.

만도는 글로벌 자동차 수요 부진 국면에서도 고수익성 ADAS 매출 비중은 지속적으로 상승하고 있고, 미국 내 주요 OEM 업체향 매출이 증가하고 있으며, 주요 매출처로 부상 중인 인도 내 기아차 공장 신규 가동으로 인한 물량 확대 및 로컬 업체 판매 증가 등을 기대하고 있다.

만도 관계자는 "하반기 공장가동률이 계속 올라가고 있고, 납품처 물량도 회복되고 있어서 상반기보다 실적이 개선될 것"이라고 말했다.

[소비자가만드는신문=김국헌 기자]