보험금지급률이 높을수록 소비자에게 보험금을 잘 지급했다고 해석할 수도 있지만 보험금 부지급률은 0.8~0.9%로 몇 년간 비슷한 수준을 유지하고 있는 만큼 보험사의 수익성만 악화됐다고 볼 수 있다.

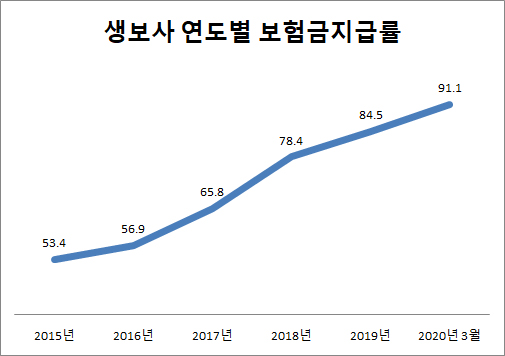

29일 생명보험협회에 따르면 24개 생보사의 올해 1분기 보험금지급률은 91.1%로 전년 동기 대비 4%포인트 올랐다.

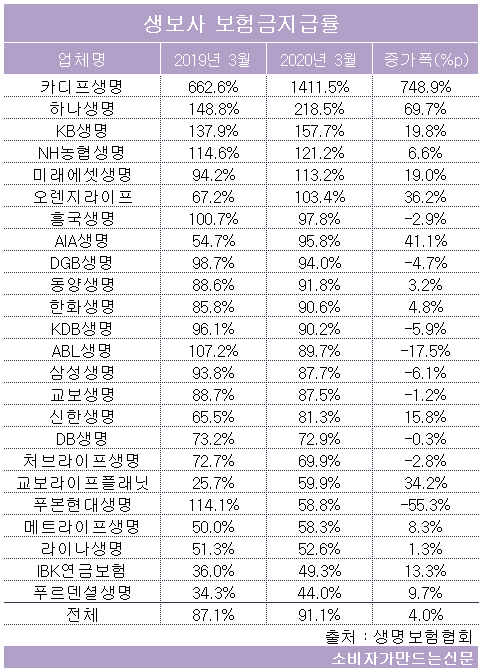

생보사 가운데 보험금지급률이 가장 높은 곳은 BNP파리바 카디프생명이었다. 카디프생명은 올해 1분기 보험금지급률 1411%를 기록했다. 보험료를 100만 원 받았으면 보험금으로 1400만 원을 내줬다는 의미다.

카디프생명 관계자는 “주력 상품이 변액보험으로 보험금지급률 계산에 들어가는 ‘일반계정’ 상품이 아닌 ‘특별계정’ 상품”이라며 “일반계정만 계산했을 때 1000%가 넘는 것이 맞지만 일반계정 및 특별계정을 모두 합치면 지난해 말 165.3%로 전년(178.8%) 대비 13.5%포인트 떨어졌다”고 설명했다.

이어 “신회계기준 도입에 따른 선제적 대응으로 저축성 보험 판매를 중단해 들어오는 보험료가 없어 분모가 되는 수입보험료 모수가 점점 줄어들고 만기 도래하는 보험금이 늘어나면서 보험금지급률이 크게 늘었다”며 “RBC비율은 올해 1분기 366.8%로 업계 3위를 유지하고 있는 등 자산건전성에는 문제가 없다”고 덧붙였다.

생보사 업계 평균인 91%를 넘어서는 곳도 동양생명, DGB생명 등 10곳에 달했다.

반면 푸르덴셜생명 44%, IBK연금보험 49.3% 등 두 곳은 보험금지급률이 50% 미만이었다. 라이나생명 52.6%, 푸본현대생명 58.8%, 교보라이프플래닛 59.9% 등도 보험금지급률이 낮았다.

특히 푸본현대생명은 방카슈랑스를 통한 저축성 보험 판매가 급증하면서 보험금지급률이 지난해 1분기 114.1%에서 올해 1분기 58.8%로 55.3%포인트 급감한 것으로 나타났다.

[소비자가만드는신문=문지혜 기자]