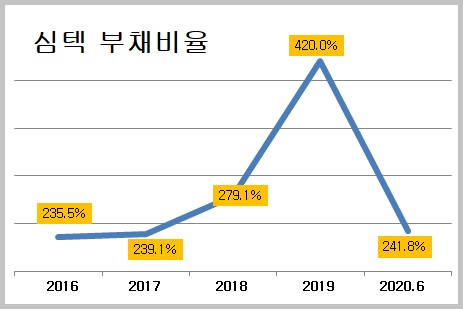

심텍은 지난 4월 유상증자 후 420%에 달하던 부채비율을 240%로 크게 낮췄다. 하반기에는 견고한 실적을 바탕으로 부채비율을 200% 미만으로 낮추겠다는 계획이다.

금융감독원 전자공시시스템에 따르면 심텍은 지난 4월 619억 원 규모의 유상증자를 실시했고, 지난 8일 140억 원 규모의 상환우선주 발행을 결정했다. 예정일은 9월 16일이다.

두 번째 유상증자 결정은 지난 2월 유상증자 발표 후 주가가 급락해 기준가 조정으로 공모자금이 당초 목표였던 920억 원에 미치지 못했기 때문으로 보인다.

2015년 심텍홀딩스로부터 인쇄회로기판 제조사업부문이 인적 분할돼 설립된 심텍은 매출이 대체로 증가세를 보였으나, 수익성이 하락하면서 지난해 말 부채비율이 400% 이상으로 치솟았다.

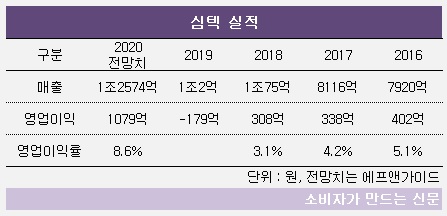

심텍 영업이익은 2016년 402억 원에서 2018년 308억 원으로 줄었고, 지난해에는 179억 원 적자를 냈다. 영업이익률도 분할 후 매년 하락했다.

수익성 부진으로 부채비율은 230%대에서 3년 만에 420%로 크게 악화됐다.

4월 유상증자로 마련된 자금에서 심텍은 채무상환에 468억 원을 썼다. 151억 원은 미세회로 구현에 필수적인 공정인 MSAP공정 등 생산능력 향상을 위한 시설확충에 사용했다.

한 차례 유상증자로 심텍 부채비율은 6월 말 기준 241.8%로 낮아졌다. 16일 심텍홀딩스를 대상으로 상환우선주 발행이 예정대로 실시되면 부채비율은 229%까지 떨어진다.

유상증자로 심텍 특수관계인 지분율은 44.96%에서 41.98%로 소폭 낮아졌다. 심텍홀딩스가 41.68% 지분을 보유하고 있어 지배력에는 영향이 크지 않다.

심텍 관계자는 “유상증자를 통해 납입된 자금은 차입금 상환 등 재무구조 개선에 사용될 예정”이라며 “부채비율을 200% 미만으로 개선할 계획”이라고 말했다.

심텍의 부채비율 개선 계획은 하반기 반도체 호황에 따른 실적 흐름이 좋아 달성될 가능성이 높게 점쳐진다.

하반기 스마트폰 출하량 증가가 예상돼 멀티칩패키지 수요가 늘고, 연말 PS5, XBOX 시리즈X 출시 영향으로 그래픽 램 수요가 증가해 실적 전망이 좋다.

금융정보 업체 에프앤가이드는 심텍의 올해 매출이 1조2574억 원을 기록할 것으로 전망한다. 전년에 비해 25.7% 증가한 수치다. 영업이익은 1079억 원으로 큰 폭의 흑자 전환이 예상된다. 올해 예상되는 영업이익률은 8.6%로 인적분할 설립 후 가장 높은 수치다.

심텍은 올 상반기 매출 6120억 원, 영업이익 444억 원의 실적을 기록했다. 전년 대비 매출은 39.5% 증가했고, 영업이익은 285억 원 적자에서 흑자로 전환했다.

하나금융투자 김록호 연구원은 “패기지기판 호황에 따른 실적 개선으로 연말 기준 부채비율 200% 미만에 도달할 것으로 추정된다”며 “재무건전성 개선은 향후 메이저 고객사와 관계를 공고히 하기 위한 포석”이라고 내다봤다.

심텍은 삼성전자(대표 김기남·김현석·고동진), SK하이닉스(대표 이석희), 마이크론 등을 고객사로 두고 있으며 PCB 부문에서 글로벌 시장점유율 약 30%로 1위다.

[소비자가만드는신문=유성용 기자]