다만, GS리테일의 영업이익이 전년 보다 20% 이상 증가하는데 비해 공항 등 특수점포가 많은 BGF리테일은 큰 폭의 감소세가 예상된다.

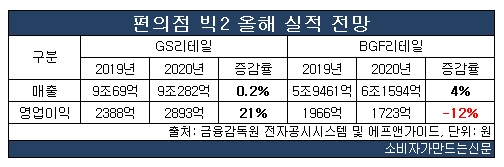

금융감독원 전자공시시스템과 금융정보업체 에프앤가이드에 따르면 GS25 운영사인 GS리테일의 올해 매출은 9조282억 원으로 지난해 9조69억 원 보다 0.2% 증가할 것으로 분석됐다. 영업이익은 2893억 원으로 전년보다 21% 가량 늘어날 것으로 보인다.

CU운영사인 BGF리테일의 경우 매출은 6조1594억 원으로 지난해 대비 4% 증가하지만, 영업이익은 12% 줄어든 1723억 원에 그칠 것으로 예측됐다.

2018년 말 기준 지역별 GS25와 CU의 시장점유율 차이를 살펴보면 대표적 관광지인 강원도와 제주도 지역에서 CU의 점유율이 평균 +10.0%포인트 이상 높게 나타났다.

코로나19가 가장 심했던 3월 기준 BGF리테일의 특수입지점포들의 기존점 매출액은 40% 가까이 줄었으며 별도 기준 전년 대비 영업이익 감소액 54억 원 중 43억 원이 특수입지점포 영향인 것으로 나타났다.

주영훈 유진투자증권 연구원은 “관광지 상권들은 임차료 부담이 높기 때문에 매출액 부진이 손익에 미치는 부정적 영향이 더욱 크다”며 “다만, 1,2분기 실적 부진의 원인이 유동인구수 감소에 따른 특수입지점포 매출 부진이었던 만큼 다시금 본래의 모습으로 회복될 수 있다”고 설명했다.

BGF리테일 측은 “상대적으로 지방 점포 및 특수점이 비중이 높은 만큼 코로나 영향으로 손익이 악화되면 상반기 영업이익에 영향을 미친 바 있다”며 “차별화 상품과 전략적 마케팅으로 가맹점의 경쟁력을 높이는 한편, 전국 인프라를 기반으로 다양한 서비스를 도입해 생활 밀착형 플랫폼 역할을 해나갈 것”이라고 말했다

GS리테일은 코로나19 악재 속 매출이 소폭 증가한데 그쳤지만 영업이익이 두자리수 비율로 증가하며 선방하고 있다는 평가를 받고 있다.

증권가에서는 MD통합에 따른 매입률 개선 효과, 편의점 투자비 축소에 따른 감가상각비 감소, 점포당 수익성 중심 경영 등이 성장을 이끌었다고 분석한다.

주영훈 유진투자증권 연구원은 “감가상각비 감소 및 매입률 개선에 따른 수익성 개선 효과가 나타나고 있는 만큼 기존점 매출액 회복만 동반될 경우 유통업종 내 압도적인 영업이익 증가세를 이어갈 수 있다고 판단된다”고 말했다.

GS리테일 관계자는 “외형적인 확대보다 가맹점 수익‧매출확대에 주력한 결과 코로나19라는 어려운 사업 상황 속에서도 수익을 창출하고 매출 감소를 최소화 할 수 있었다”며 “앞으로도 소매점을 넘어 라이프스타일 플랫폼으로서의 서비스를 강화할 예정”이라고 말했다.

[소비자가만드는신문=나수완 기자]