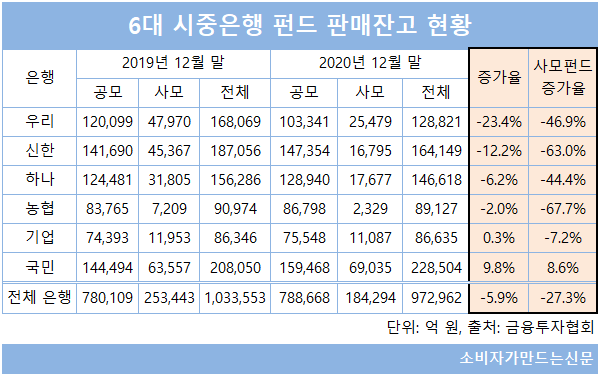

특히 금융위원회로부터 지난해 일부 영업정지 징계를 받은 우리은행과 하나은행의 사모펀드 판매잔고가 현격하게 줄었다.

최근 정부가 고위험 금융투자상품에 대한 소비자보호 강화 차원에서 각종 안전장치를 부여한 '자본시장법 개정안'을 공포하면서 당분간 은행권 펀드 판매는 위축이 불가피한 상황이다.

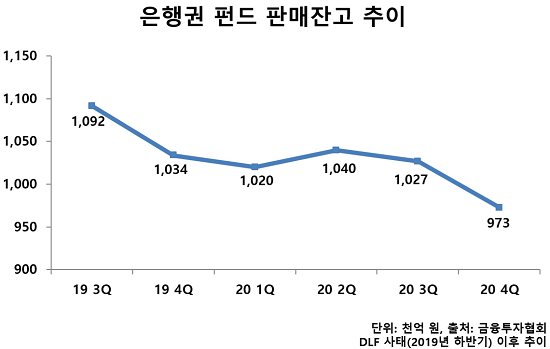

◆ DLF 사태 이후 은행 펀드 판매고 하락세 전환...판매도 소극적

8일 금융투자협회에 따르면 지난해 12월 말 기준 국내 은행 펀드판매 잔고는 전년 대비 5.9% 감소한 97조2962억 원이었다. 같은 기간 공모펀드 판매잔고는 78조109억 원에서 78조8668억 원으로 큰 변동이 없었지만 사모펀드 판매잔고가 25조3443억 원에서 18조4294억 원으로 급감한데 따른 결과다.

판매고가 줄어든 원인은 수요와 공급이 모두 줄어들었기 때문이다.

우리은행(행장 권광석)과 하나은행(행장 지성규)의 경우 지난해 DLF 사태로 인해 금융당국으로부터 6개월 사모펀드 신규판매 업무 일부 영업정지 조치를 받아 사모펀드 판매를 일부 중단했다.

그 결과 지난해 말 기준 우리은행의 펀드 판매잔고는 전년 대비 23.4% 감소한 12조8821억 원에 그쳤다. 같은 기간 사모펀드 판매잔고는 4조7970억 원에서 2조5479억 원으로 절반 가까이 줄었다. 공모펀드 판매잔고도 12조99억 원에서 10조3341억 원으로 14% 감소했다. 우리은행은 현재 사모펀드 재개를 위해 준비 작업을 진행 중인 것으로 알려졌다.

하나은행의 사모펀드 판매잔고 역시 2019년 말 3조1805억 원에서 작년 말 1조7677억 원으로 1년 새 44.4%나 급감했다. 그 결과 같은 기간 전체 펀드판매 잔고도 6.2% 감소했다. 다만 하나은행은 지난해 11월 '상품교육 강화', '자산의 실제성 확인된 상품만 판매한다'는 전제조건을 달고 사모펀드 판매를 재개했다.

신한은행(행장 진옥동) 역시 사모펀드 판매잔고가 4조5367억 원에서 1조6795억 원으로 절반 넘게 감소했다. 신한은행은 사모펀드 판매 자체를 중단하지는 않았지만 라임펀드, 아름드리펀드 등 환매중단 된 다수 사모펀드 판매처 중 하나였다.

시중은행 관계자는 "일부 은행은 DLF 사태로 인한 징계 조치로 사모펀드 신규영업 자체가 중단됐지만 라임사태 이후 고객들이 사실상 사모펀드에 발길을 끊은 것이 판매잔고 급감의 직접적 원인"이라며 "사회적 분위기 상 판매사들도 적극적 영업이 어려웠던 상황"이라고 밝혔다.

더욱이 최근 고위험 금융투자상품 판매 시 소비자보호를 강화하는 내용이 담긴 자본시장법 개정안이 공포되면서 은행들은 펀드 판매에 더욱 움츠려든 모습이다.

개정안에 따르면 ▲최대 손실금액이 원금의 20% 이상인 상품은 고위험 금융상품으로 분류돼 판매과정 녹취 및 숙려제도가 도입됐고 ▲65세 이상 고령투자자 및 부적합투자자에게는 모든 금융상품에 이 제도가 적용됐다.

과거 DLF 사태와 사모펀드 환매중단 사태가 고령층과 투자 경험이 없거나 적은 고위험군 투자자들을 중심으로 발생했다는 점에서 펀드 손실위험을 충분히 감내할 수 있는 여력이 되고 상품을 충분히 이해하는 고객만 가입할 수 있도록 안전장치를 대거 적용한 셈이다.

반면 은행들은 소비자보호 차원에서는 제도적 기반이 두터워진 법 취지는 공감하지만 판매사 입장에서는 절차가 복잡하고 길어지면서 판매 자체가 부담스러워진다는 반응이다.

◆ 은행권 '전문성 부족' 에도 판매 지속 부메랑 돼...부실한 소비자보호 개선 필요

사실상 은행권의 펀드 판매 급감은 업계 스스로 자초한 측면이 크다는 평가다. 금융투자상품을 전문적으로 취급한 증권사와 달리 은행은 기존 여·수신 상품과 방카슈랑스 형태로 보험·카드 상품 등 다양한 상품을 판매하다보니 판매단계에서 전문성 문제가 지속 불거져 왔다.

지난 DLF 사태의 경우 손실감당능력이 부족한 고객에게 은행 직원이 무리하게 상품을 판매했다가 대규모 손실을 일으킨 불완전 판매 사례가 대거 발생했던 점이 이를 방증하고 있다.

실제로 판매단계에서 은행의 전문성 부재는 여러 연구결과에서도 나타나고 있다. 한국금융투자자보호재단이 최근 발표한 주요 펀드 판매회사 평가 결과에 따르면 조사대상 은행 10곳 중 A~B등급을 받은 곳은 경남은행과 부산은행, 농협은행 등 3곳에 불과했다. 하위등급인 C등급에는 하나은행, 신한은행, 국민은행, 기업은행 등 대형 시중은행 다수가 이름을 올렸다.

해당 조사는 재단 측에서 미스터리 쇼핑 형태로 일정 펀드판매 규모 이상 은행 및 증권사를 대상으로 실시한 조사 결과다. 특히 기업은행, 우리은행, 하나은행 등 3개 은행은 6년 연속 최하 등급인 C등급을 받으며 체면을 구겼다.

전문가들은 은행 판매 채널에서 금융투자상품에 대한 숙련도와 전문성이 떨어질 수밖에 없는 것이 현실이어서 은행들이 직원 성과평가에 미스터리쇼핑 점수를 반영하거나 고객 수익률 배점을 강화하는 등 개선이 시급하다고 보고 있다.

김은미 금융투자자보호재단 책임연구원은 "증권사는 금융투자상품 위주로 판매하지만 은행은 다양한 상품을 취급하다보니 개별 투자상품에 대한 숙련도가 상대적으로 낮을 수밖에 없다"면서 "사모펀드 사태 이후 은행들이 개선안을 제시하고 있지만 실제 판매 직원들에게 완전히 적용하기까진 시간이 소요될 것으로 보인다"고 밝혔다.

[소비자가만드는신문=김건우 기자]