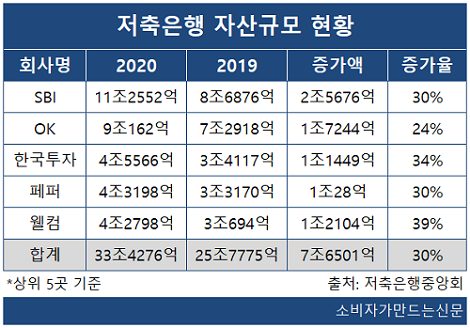

12일 저축은행중앙회에 따르면 지난해 말 기준 SBI저축은행의 자산규모는 11조2552억 원으로 전년 8조6876억 원보다 2조5676억 원, 비율로는 30%나 증가했다.

저축은행 업권 중 자산 11조원 돌파는 SBI저축은행이 유일하다. 2위인 OK저축은행도 큰 폭의 증가세를 보였으나 자산액이 9조 원대 초반에 그쳤다.

지난해 OK저축은행의 자산규모는 9조162억 원으로 전년 7조2918억 원보다 1조7244억 원(24%) 증가했다. SBI저축은행과 OK저축은행의 격차는 2019년말 1조3958억 원에서 지난해말 2조2390억 원으로 확대됐다.

코로나19 여파로 소상공인 및 중소기업 대출이 늘었고 정부규제로 1금융권 주택담보대출과 신용대출이 막힌 고객들이 2금융권으로 이동한 '풍선효과'도 작용한 것으로 풀이된다.

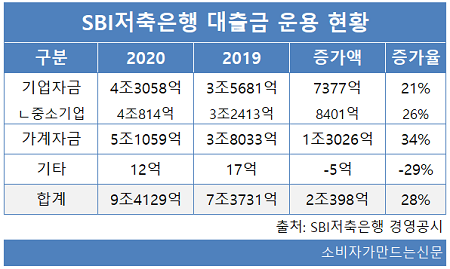

지난해 SBI저축은행의 전체 여신 잔액은 9조4129억 원으로 전년 7조3731억 원 대비 28% 늘었는데 특히 가계자금대출 비율이 가장 많이 늘었다. 지난해 가계자금대출은 5조1059억 원으로 전년 3조8033억 원 대비 1조3026억 원(34%) 증가했다.

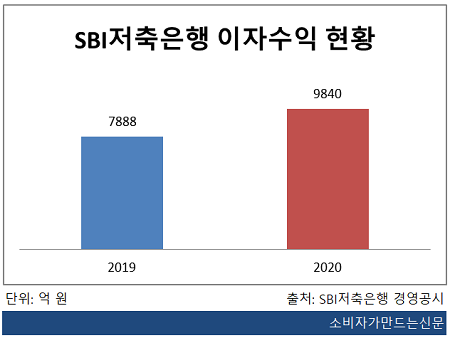

대출증가로 SBI저축은행이 거둬들인 이자수익 역시 함께 늘어났다. 지난해 전체 이자 수익은 9840억 원으로 전년 7888억 원 대비 24.7% 늘어났다.

이에 대해 SBI저축은행 관계자는 "지난해 실적은 중금리 상품 판매 증가와 중소기업대출 증가가 가장 주요한 원인으로 작용했다"며 "추가로 리스크 관리를 통해 부실을 최소화 했고, 그로 인해 대손충당금 환입이 일부 있었고 내부 업무효율성 증대를 통해 비용감소된 부분도 일부 작용 했다"고 설명했다.

3위인 한국투자저축은행(대표 권종로)과 4위 페퍼저축은행(대표 장매튜하돈), 5위 웰컴저축은행(대표 김대웅)도 지난해 자산을 1조 원 이상 늘리며 가파른 성장세를 보였다.

한국투자저축은행은 지난해 자산이 34% 증가하며 3위 자리를 굳게 지켰다. 페퍼저축은행도 자산을 1조28억 원(30%) 늘렸지만 월컴저축은행이 1조2104억 원(39%)이나 증가해 양사의 자산 격차는 2476억 원에서 400억 원으로 좁혀졌다.

[소비자가만드는신문=이예린 기자]