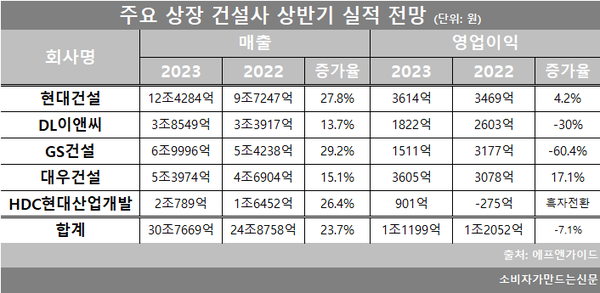

현대건설(대표 윤영준)과 대우건설(대표 백정완)은 비주택 사업 호조로 실적이 고르게 증가한 반면, 주택 사업 외에 뚜렷한 행보가 없는 DL이앤씨(대표 마창민)와 2분기 안전사고 관련 비용이 반영되는 GS건설(대표 허창수·임병용)은 영업이익 감소가 예상된다.

19일 금융정보업체 에프앤가이드에 따르면 상위 10대 건설사 가운데 건설부문 실적을 따로 볼 수 없는 삼성물산을 제외한 현대건설·DL이앤씨·GS건설·대우건설·HDC현대산업개발 등 5개 상장 건설사의 상반기 매출의 합은 30조7669억 원으로 집계됐다. 이는 전년 동기 대비 23.7% 증가한 수치다. 반면 영업이익은 1조1199억 원으로 전년 대비 7.1% 감소가 예상됐다.

해외 성적이 현대건설 실적에 긍정적인 영향을 미쳤다. 현대건설은 2분기 들어 총 6조500억 원 규모의 사우디아라비아 아미랄 1·4번 패키지, 자회사인 현대엔지니어링의 북미 배터리공장(3조8000억 원) 등 총 10조 원대의 대형수주 소식을 알렸다.

다만 지난해까지 실적을 견인한 했던 주택 부문은 부진이 전망됐다. 주택 시장 경기 불황으로 분양 일정을 하반기로 미뤘기 때문이다.

신동현 현대차증권 연구원은 "2분기까지 사우디 누적 수주가 약 20조 원으로 연간 가이던스의 약 70%를 달성했다"며 "상반기 누적 주택공급은 별도 기준 약 1300세대로 일부 물량 계획이 하반기로 연기됐다"며 "하반기에 분양이 집중된 만큼 주택 원가율 Mix 개선효과가 기대된다"고 설명했다.

대우건설도 비주택 부문에 힘입어 준수한 실적이 예상된다. 대우건설은 상반기 매출 5조3974억 원으로 전년 동기 대비 15.1%, 영업이익은 3605억 원으로 17.1% 증가했다.

특히 2분기 영업이익이 시장 기대치를 넘을 거란 전망이 나왔다. 대우건설의 2분기 영업이익 추정치는 전년 동기 대비 112.5% 증가한 1838억 원이다.

신동현 연구원은 “주택부문 원가율 부담을 플랜트와 토목부분에서 커버하고 베트남 개발권 매각에 따른 이익이 추가로 반영돼 기대보다 높은 영업이익이 예상된다”며 “2분기 주택공급은 4998세대로 가이던스 1만8000여세대 약 41.7%를 달성했다”며 “남은 약 60% 물량은 하반기 계획에 무리 없이 소화활 것”이라고 분석했다.

반면 DL이앤씨는 주택 사업 외에 뚜렷한 행보가 없어 시장 기대치를 하회할 것으로 전망된다. DL이앤씨의 상반기 매출은 3조8549억 원으로 전년 대비 13.7% 증가가 예상되지만 영업이익은 30% 감소한 1822억 원으로 집계됐다.

장문준 KB증권 연구원은 “플랜트 부문에 특별한 일회성 이익요소가 없어 지난 분기 대비 원가율이 다소 높아지는 점이 상반기 실적에 부담 요소로 작용할 것”이라고 분석했다.

장 연구원은 다만 “주택부문에서 원가율 안정화가 나타나고 있고, 플랜트 부문의 매출 상승이 빠르게 나타나고 있는 만큼 하반기부터는 본격적인 실적 개선을 기대할 수 있을 것”이라고 진단했다.

GS건설은 실적 하락폭이 가장 클 것으로 예상됐다. GS건설의 올해 상반기 연결 기준 매출액은 전년 대비 29.2% 증가한 6조9996억 원, 영업이익은 1511억 원으로 60.4% 감소할 것으로 추정됐다.

건축·주택 신사업 등 각 사업부문에서의 매출액은 견조하게 발생할 것으로 예상되지만 안전사고 관련 비용 5500억 원이 2분기에 일시 반영됨에 따라 영업이익 감소가 예상된다는 것이다.

김세련 이베스트투자증권 연구원은 “2분기 GS건설 예상 매출액은 3조 3280억 원으로 전년 동기 대비 9.2% 증가할 전망이나 영업적자 3796억 원을 기록할 것으로 전망한다”며 “연결회사 자이에스앤디의 자이C&A 매출 반영과 베트남 나베 1-1구역 잔여 입주분 반영 등으로 무난한 실적을 기록할 것으로 추정했으나, 금번 손실 반영으로 인해 실적 가시성 악화가 불가피해진 실정”이라고 진단했다.

HDC현대산업개발은 상반기 매출은 전년 동기 대비 26.4% 증가한 2조789억 원, 영업이익은 901억 원으로 흑자 전환이 예상됐다.

[소비자가만드는신문=천상우 기자]