고금리 상품이지만 우대금리 조건이 많고 월 납입금액이 상대적으로 소액인 데다 가입 기간도 길지 않아 이자가 늘어나기 어려운 구조로 상품이 설계됐기 때문이다.

은행들도 정기예금 대비 정기적금 상품은 시장 규모가 크지 않아 기존 고객의 자산증식 목적보다는 신규 고객 유치를 위한 미끼용 상품으로 고금리 특판을 출시하는 모습이다.

◆ 높은 우대금리 받으려면 1만 보 걷거나 '운' 있어야...막상 받은 이자도 글쎄?

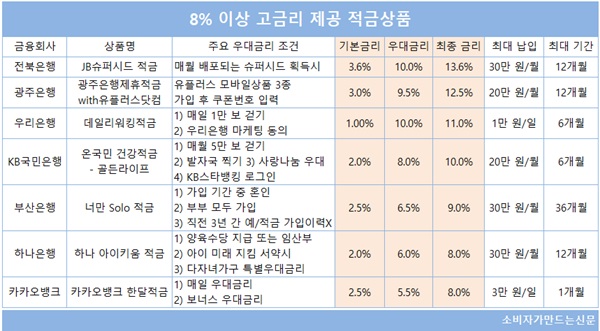

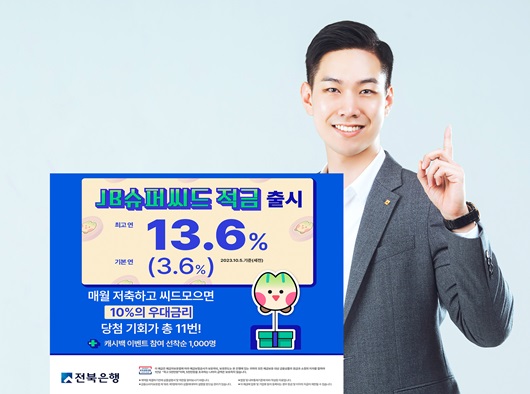

현재 1금융권에서 가장 높은 금리를 제공하는 정기적금 상품은 전북은행 'JB슈퍼시드 적금'이다. 이 상품은 기본금리가 연 3.6%이지만 우대금리 최대 10%를 받을 수 있어 모든 조건 충족시 연 13.6% 금리를 받는다.

월 30만 원 한도를 채워서 1년 간 납입 후 슈퍼시드를 받아 우대금리 조건을 모두 충족하면 원금 360만 원에 세후 이자가 22만4359원에 달한다.

그러나 우대금리를 받기 위해서는 '운'이 필요하다. 적금 납입시 은행에서 매월 생성되는 씨드 500개당 슈퍼시드 한 개가 발급되는데 이를 받아야 우대금리 혜택을 볼 수 있기 때문이다. 슈퍼시드를 받을 확률은 0.2% 수준으로 자산증식보다는 흥미 위주 상품으로 설계된 것으로 평가된다.

광주은행 '광주은행제휴적금 with 유플러스닷컴'은 우대금리 포함 13.0% 금리를 받을 수 있는데 유플러스닷컴을 통해 지정된 모바일 요금제에 가입해야 우대금리를 받을 수 있다. 이 상품은 월 20만 원 납입 한도가 있는데 1년 만기 시 원금 240만 원에 세후 이자는 14만2974원이다.

다만 통신사를 LG유플러스로 옮겨야하고 휴대전화 요금제 선택도 3가지 상품으로 제한돼 가입 조건이 까다롭다.

시중은행 중에서는 우리은행 '데일리워킹적금'이 기본금리 1%에 우대금리 10%로 총 11% 금리가 제공된다. 매일 1만 보를 걷고 우리은행 마케팅 동의를 해야 하는데 6개월 이하 단기 상품이고 하루 1만 원 납입 조건이 있다. 매일 1만 원 납입 후 11% 금리를 받으면 6개월 만기 시 원금 180만 원에 이자는 4만8856원이다.

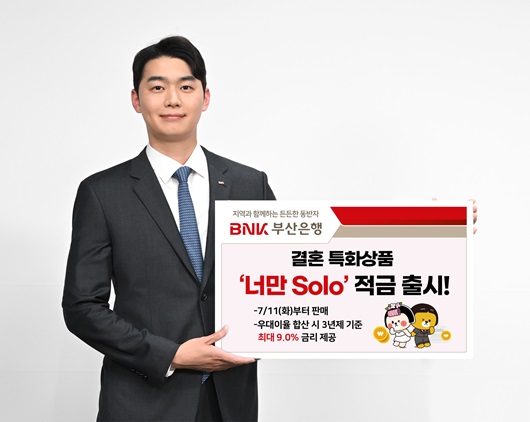

이 외에도 가입 기간 중에 혼인해야 우대금리를 받을 수 있는 부산은행 '너만 Solo 적금', 임산부와 다자녀가정에 우대금리를 주는 '하나 아이키움 적금' 등 현 세대를 반영한 상품들도 있다.

그러나 이러한 적금 특판 상품의 대부분은 기본금리보다 우대금리가 월등히 높다. 특히 우대금리 조건이 까다롭고 조건을 달성하더라도 월 납입액이 적고 기간도 6개월에서 1년으로 짧아 실제 소비자들의 자산증식에는 큰 도움이 되지 못하고 있는 것이 현실이다.

정작 은행들은 목돈을 넣고 있는 정기예금 상품에 대해서는 이러한 고금리 특판을 선보이지 않고 있다. 각 은행들은 정기예금 특판없이 기본금리를 조금씩 올리는 수준으로 대응하고 있는 상황이다.

은행들은 정기예금 금리 상승시 '코픽스' 금리를 자극시킬 가능성이 높고 이는 변동금리 주택담보대출 등 주요 대출상품 금리 인상 도미노로 이어질 수 있어 정기예금에는 특판 고금리 상품 도입을 자제하고 있다. 최근 금융당국이 연말 은행권 수신금리 경쟁 자제를 당부한 점도 영향을 미쳤다는 평가다.

다만 적금의 경우 예금에 비해 규모가 크지 않고 매월 적은 금액으로 불입하는 구조상 고금리를 책정해도 이자부담이 예금 상품에 비해 상대적으로 크지 않은 편이다. 이 때문에 신규 고객 유치용으로 제휴 상품 연계로 마케팅을 하고 있다는 전언이다.

대형 시중은행 관계자는 "예금은 코픽스에 미치는 영향도 커 특판을 선보일 시 대출금리까지 자극시킬 우려가 있다는 점에서 고금리 특판은 거의 실시하지 않고 있다"면서 "적금은 예금보다 적립금 규모도 월등히 작다는 점에서 기존 고객의 자산형성보다는 신규고객 유치를 위한 고금리 제휴 상품을 선보이고 있다"고 말했다.

[소비자가만드는신문=김건우 기자]