20일 전자공시시스템에 따르면 금호건설은 3분기 누적 매출 1조3927억 원, 영업손실 1872억 원을 기록했다. 매출은 전년 동기(1조6053억 원) 대비 13.2% 감소했고 영업이익은 167억 원 흑자에서 적자전환됐다.

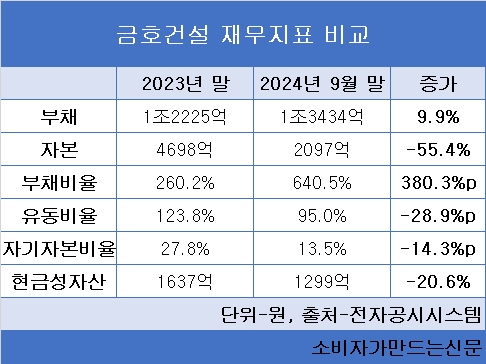

재무상태도 악화됐다. 부채는 1조3434억 원으로 지난해 말에 비해 9.9% 늘었다. 자본은 2097억 원으로 55.4%나 줄었다.

금호건설의 재무지표에 빨간불이 켜진 이유는 사업 전체의 수익성이 크게 떨어졌기 때문이다. 전 사업 분야에서 수익성이 떨어지면서 재무상황이 악화됐다.

지난해 말 260.2%였던 부채비율도 급상승했다. 올해 6월 말에는 302.7%로 올랐고 9월 말에는 640.5%로 수직상승했다. 3개월 만에 380.3%포인트나 솟구친 것이다..

유동비율도 전년 말보다 28.9%포인트 떨어지면서 두 자릿수로 하락했다. 자기자본비율은 14.3%포인트 하락했고 현금성자산은 전년 말에 비해 20.6% 감소했다.

재무구조가 악화된 것은 금호건설의 전체 사업 분야의 수익이 줄어들었기 때문이다. 종전에는 주택 분야의 수익성이 악화되더라도 토목 분야에서 수익성을 방어했으나 올해는 토목 원가 상승이 재무지표 악화로 이어졌다.

직접적 원인은 ▲공사비 상승으로 인한 원가 반영(1189억 원) ▲책임준공 미이행에 따른 지체보상금(254억 원) ▲민관합동사업 계약 해지(169억 원) ▲대여금손실처리(526억 원) 등이 반영됐기 때문이다.

김세련 LS증권 연구원은 “금호건설의 강점이던 LH사업장이 분양가상한제와 공사원가 상승이 맞물리면서 실적이 악화됐다”고 분석했다.

금호건설은 공공공사 수주 확대와 새로운 주거 브랜드 ‘아테라’ 등을 선보이면서 반등을 노리고 있다. 상반기에 ▲고양 장항 아테라 ▲청주테크노폴리스 아테라 ▲인천 검단 타레라자이 ▲울산 금호어울림 더 퍼스트 등에서 잇따라 완판에 성공하면서 주택사업에 열을 올리고 있다.

하반기에는 3기 신도시 사업 일환인 공공주택 공사와 가덕도 신공항 등 신규 공항공사 발주로 실적 개선에 나선다.

금호건설 관계자는 “향후 발생할 수 있는 손실을 선제적, 보수적으로 처리하면서 이번 분기 적자 폭이 예상치보다 크게 발생했다”며 “선제적 손실처리한 매출 채권 및 대여금은 향후 회수될 경우 손익이 개선될 수 있다”고 설명했다.

[소비자가만드는신문=이설희 기자]