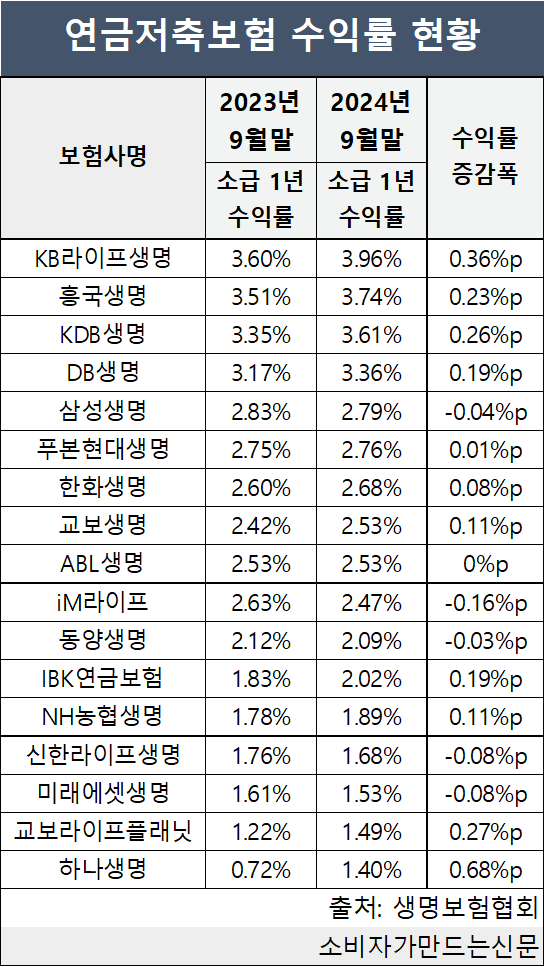

7일 생명보험협회에 따르면 지난해 3분기 기준 생보사의 연금저축보험 평균 수익률은 2.5%로 전년 동기 대비 0.1%포인트 소폭 상승했다.

연금저축보험이란 일정 기간 보험료를 납입하고 약정된 나이부터 연금 형태로 돈을 수령하는 금융 상품으로 세액 공제를 받을 수 있다.

1년 수익률이 가장 높은 생보사는 KB라이프생명으로 전년 동기 대비 0.36%포인트 상승한 3.96%를 기록했다. 다만 KB라이프생명은 현재는 연금저축보험을 판매하지 않고 있다.

KB라이프생명 관계자는 "공시된 수치는 합병 전 과거의 공시"라며 "비록 연금저축보험이 판매 중지됐지만 기존 계약자를 위해 당사의 자산운용전략을 통해 수익률이 높은 것"이라고 설명했다.

현재 연금저축보험을 판매 중인 생보사 중에서는 흥국생명이 3.74%로 가장 높았다. KDB생명과 DB생명도 각각 3.61%, 3.36%로 상대적으로 수익률을 보였다.

흥국생명 관계자는 "연금저축은 납입이 만기된 상품에 따라서도 수익률이 달라진다"며 "납입이 완료된 상품들이 많아지면 분자가 계속 커질 수밖에 없기에 수익률이 올라가는 것인데 흥국생명은 납입 완료된 상품이 많았다"고 말했다.

대형 생보사인 삼성생명과 한화생명, 교보생명은 1년 수익률이 2% 후반대로 집계됐다. 삼성생명의 수익률은 2.79%로 전년 동기 대비 0.04%포인트 하락한 반면 한화생명은 0.08%포인트 상승한 2.68%였다. 교보생명은 2.53%로 업계 평균 수익률에 근접했다.

생보업계 관계자는 "적립금 운용실적이 반드시 규모에 비례하는 것은 아니다"라며 "어떤 기간에 어떻게 운용하는지에 따라 달라지기에 반드시 대형사들의 수익률이 더 높지는 않다"라고 밝혔다.

반면 농협생명(1.89%), 신한라이프(1.68%), 미래에셋생명(1.53%), 교보라이프플래닛(1.49%), 하나생명(1.4%) 등 5곳은 1년 수익률이 1%대에 그쳤다. 수익률이 가장 낮은 하나생명은 2016년 8월부터 연금저축보험 판매를 시작해 기간이 짧았다는 입장이다.

하나생명 관계자는 "협회에서 요구하는 수익률 공식이 경과 기간이 지날수록 높아지는 구조"라며 "매달 연환산수수료율을 산출해 1년 치 기하평균으로 구하는데 타사는 10년 이상 경과됐고 하나생명은 덜 경과돼 상대적으로 수익률이 낮아 보인다"고 설명했다.

또한 "계약 초기에는 신계약비로 인해 사업비가 많기에 판매 기간이 충분히 지나지 않아 타사 대비 수익률이 적어 보이는 것"이라 덧붙였다.

[소비자가만드는신문=서현진 기자]