사회적으로 기업혁신의 필요성이 강조되면서 그 토대가 되는 지배구조 개선에 대한 관심이 재계 안팎에서 고조되고 있다. 특히 대기업집단 규제의 사각지대에 놓여 있는 중견기업에 대해 변화의 필요성이 제기된다. 이에 소비자가 만드는 신문은 창업자나 오너일가 중심의 경영구조가 뿌리 깊은 제약·바이오와 식품, 건설 등 주요 산업을 대상으로 소유구조를 심층 진단하고자 한다. -편집자주-

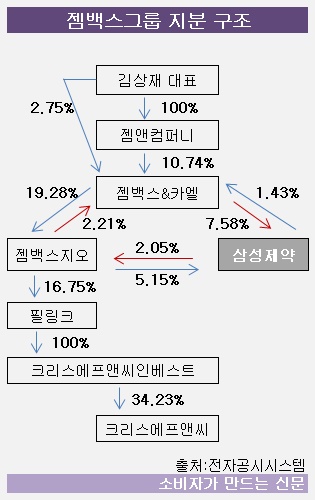

젬앤컴퍼니(대표 김상재)를 지주사 격으로 둔 젬백스그룹은 상장계열사 5곳(삼성제약, 젬백스&카엘, 젬백스지오, 필링크, 크리스에프앤씨)을 보유하고 있다. 이들 기업 시가총액의 합은 1조9556억 원이다.

이 가운데 젬백스&카엘의 시가총액이 약 1조3267억 원으로 회사 가치가 가장 높다. 해당 기업의 2018년 연결기준 매출액은 472억 원, 영업이익 –7억 원으로, 매출의 100%가 환경오염제어사업부에서 발생했다. 필터판매로 번 돈을 바이오사업에 쏟아붓는 형태인 셈이다.

그룹 정점에 있는 김상재 대표는 젬앤컴퍼니 지분 100%, 젬백스&카엘 지분 2.75%를 보유했다. 비상장사 젬앤컴퍼니는 완전자본잠식상태(2019년 6월 말 자본총계 –227억 원)다.

김 대표가 보유한 젬백스&카엘 주식의 가치는 367억 원(10일 종가기준)이다. 젬백스그룹 시총 규모에 비하면 김 대표의 지배력이나 주식자산 규모는 매우 적은 편이다.

◆ 김상재 대표, 젬앤컴퍼니 통한 지배력 취약...주요 계열사는 순환출자

김상재 대표는 1966년생으로 한양대학교 의학과 생리학전공 박사 과정을 거쳐 2004년 한솔병원 병원장을 역임했다. 2005년부터 본격 사업을 시작한 김 대표는 한국줄기세포뱅크 대표이사(2005~2014년)와 바이오빌 대표이사(2011~2014년)을 거쳤다.

김 대표는 2012년부터 젬백스&카엘과 젬앤컴퍼니(2012년~현재)의 대표이사직을 맡기 시작해 삼성제약(2015년~현재), 필링크(2017년~현재)까지 총 4곳의 대표이사직을 겸직하고 있다. 2013년부터 지난해 8월까지는 젬백스지오(대표 박군희, 최영석)의 대표이사도 맡았다.

젬앤컴퍼니는 2004년 설립된 도소매업, 기업경영 및 재무관련 자문업을 영위하는 비상장사로, 2011년부터 김상재 대표가 지분 100%를 보유하고 있다.

김상재 대표가 적은 지분으로 지배력을 유지하다보니 젬백스 그룹의 지배구조는 복잡하다.

우선 ‘김상재 대표→젬앤컴퍼니→젬백스&카엘'로 지배구조가 이어져 있다. 그리고 젬백스&카엘은 삼성제약, 젬백스지오와 순환출자로 엮여 있다. 그리고 '젬백스지오→필링크(대표 김상재·서영운)→크리스에프앤씨인베스트(대표 서영운)→크리스에프앤씨(대표 우진석)’가 연결되는 구조다.

김 대표는 젬앤컴퍼니 지분 100%를 보유하고 있다. 하지만 젬앤컴퍼니가 지배하는 주요 상장 계열사 3곳에 대한 지배력은 취약하다.

덩치가 가장 큰 젬백스&카엘에 대한 특수관계인들의 지분율은 19.54%에 불과하다. 특수관계인으로 잡혀 있는 임원들의 지분을 제외하면 15.19%로 더욱 떨어진다.

게다가 상호출자 관계에 있는 젬백스지오 지분 2.21%는 의결권도 제한된다. 젬백스&카엘에 대한 김 대표의 지배력이 그만큼 더 낮아진다는 의미다. 상법 제369조 3항에 따르면 상호출자 관계 상황에서 A사가 B사 지분 10% 이상을 취득하고 있으면, B사가 A사에 대해 보유하고 있는 주식은 의결권을 행사할 수 없다.

제약 계열사인 삼성제약 역시 젬백스&카엘이 7.58%로 최대주주다. 여기에 젬백스지오 지분 5.15%를 더해도 김상재 대표 수중의 지분율은 12.73%에 그친다. 삼성제약 주식의 87%가량은 소액주주로 구성돼 있다.

순환출자고리의 한 축을 맡고 있는 젬백스지오는 지배주주 지분율이 29.12%로 그나마 높은 편이지만, 이 역시 박군희 대표(5.35%) 등 임원들이 보유한 5.86%를 제외하면 23.26%로 낮아진다. 실제 젬백스지오는 지난해 8월 박 대표가 선임되기 전에는 특수관계인들의 지분율이 23%대였다.

주총 특별결의 사항(정관변경, 영업 양도·양수, 이사 또는 감사 해임, 주식분할 등)을 관철하는 등 경영권 방어를 위해서는 지분의 1/3를 보유해야 한다. 하지만 젬백스그룹은 지배구조의 중심축을 이루고 있는 3개사를 전부 순환출자로 엮어 놓고서도 안정적인 지분을 하나도 확보하지 못하는 불안정한 상태에 놓여 있는 것이다.

한미약품(대표 우종수·권세창), 대웅제약(대표 전승호·윤재춘), 종근당(대표 김영주), 녹십자(대표 허은철), 동아제약(대표 최호진), 제일약품(대표 성석제), JW중외제약(대표 신영섭·이성열), 일동제약(대표 윤웅섭) 등 상위 제약사들이 대부분 지주사 체제를 갖추고 있는 것과 대조된다.

더 큰 문제는 최대 계열사인 젬백스&카엘 지분 10.74%를 보유해 지배구조의 정점에 있는 젬앤컴퍼니가 지속적인 적자에 시달리며 2013년부터 계속 완전 자본잠식 상태에 있다는 점이다. 이 같은 상태가 지속돼 젬앤컴퍼니의 존립에 문제가 생길 경우 젬백스&카엘에 대한 김상재 대표의 지배력이 흔들릴 수 있기 때문이다.

◆계열사 사업연관성 떨어지는 데다 적자기업 수두룩...순환출자 강화 '역주행'

젬백스그룹은 계열사 사업영역 간에 연관성이 다소 떨어지는 편인데다 적자기업이 많아 성장성에도 적신호가 켜진 상태다.

젬백스&카엘과 젬백스지오, 크리스에프앤씨 3곳은 1998년 설립됐다. 젬백스&카엘은 반도체 및 디스플레이용 코팅레진, 필터 제조 및 판매업체다. 2008년부터 바이오사업을 추진하기 위해 노르웨이 젬백스AS 지분 100%를 인수했으나 2009년부터 10여 년간 적자를 이어오고 있다.

젬백스지오는 에너지사업부문과 종합인테리어 사업부문을 영위하며 지난해 종합인테리어 전문기업 ‘지오인터내셔널’을 인수&합병했다.

크리스에프앤씨는 골프 의류 제조 및 판매 사업을, 2000년 설립된 필링크는 IT사업(무선인터넷서비스)을 비롯해 2018년부터는 해외 의류 잡화 도소매 사업을 함께 영위하고 있다.

크리스에프앤씨를 제외하면 젬백스그룹 대다수 계열사는 300~500억 원대의 매출 규모를 올리는 중소 업체에 속한다. 이들 기업은 지난해 모두 영업 적자를 냈다.

2018년 연결기준 실적을 살펴보면 ▶젬백스&카엘 매출 472억 원, 영업이익 -6억6260만 원 ▶젬백스지오 매출 341억 원, 영업이익 -43억 원 ▶삼성제약 매출 465억 원, 영업이익 -48억 원 ▶필링크 매출 529억 원, 영업이익 -2억7431만 원이다. 유일하게 수익을 내는 곳은 크리스에프앤씨로 2018년 매출액 2579억 원, 영업이익 436억 원이다.

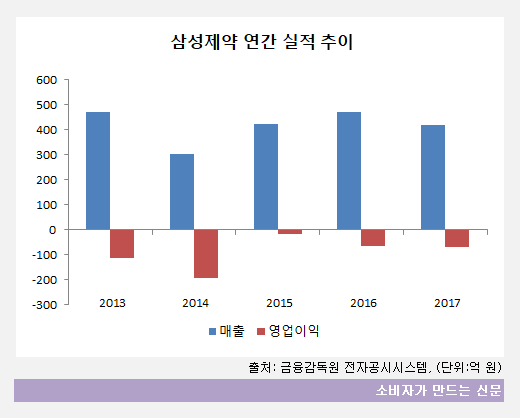

특히 삼성제약은 지난 6년 간 매년 영업손실을 기록해 만성적자 기업으로 꼽힌다.

삼성제약 영업이익은 ▶2013년 –114억 원 ▶2014년 –198억 원 ▶2015년 –19억 원 ▶2016년 –63억 원 ▶2017년 –69억 원 ▶2018년 –48억 원이다. 2019년 3분기 누적영업이익은 -43억 원이다.

이는 화장품 제조 및 판매를 영위했던 삼성메디코스사업부문이 손익에 악영향을 미친 것으로 풀이된다. 2017년 삼성제약은 해당 사업부문 구조 조정을 위해 같은 해 10월 매각, 홈쇼핑 사업을 중단한 바 있다.

이처럼 수익성이 떨어지다보니 대주주가 배당을 받아 지분을 추가매임함으로써 지배력을 강화하는 방안도 기대할 수 없는 상황이다.

젬백스그룹은 재계가 순환출자 해소에 공을 들이고 있는 것과 달리, 순환출자를 강화하고 있다. 그것도 적자 기업인 삼성제약이 순환출자 고리에 있는 다른 계열사 지분을 매입하는 엉뚱한 행보를 보였다.

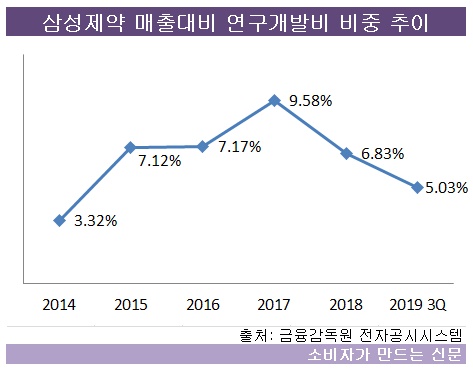

이 같은 상황에서 삼성제약은 성장잠재력 확보에 필수적 요소인 R&D투자를 소홀히 하는 모습까지 보이고 있다.

삼성제약의 매출대비 연구개발비 비중은 2019년 3분기말 기준 5.03%에 그쳤다. 전년 동기 6.91%에 비해 2%포인트 가까이 낮아졌다. 상위 제약사들이 매출의 두 자릿수 비율을 연구에 쏟아붓고 있는 것과 대조된다.

젬백스&카엘 관계자는 “췌장암 치료제 리아백스주 임상3상이 마무리 단계에 접어들며 삼성제약 연구개발비가 자연스럽게 감소한 것”이라며 “또한 젬백스지오가 보유한 의료기기 등으로 시너지 효과를 내기 위해 삼성제약의 지분 인수가 진행됐다”고 설명했다.

이어 "적자를 이어오는 그룹 계열사의 재무구조가 개선될 수 있도록 노력 중"이라고 덧붙였다.

[소비자가만드는신문=김민희 기자]