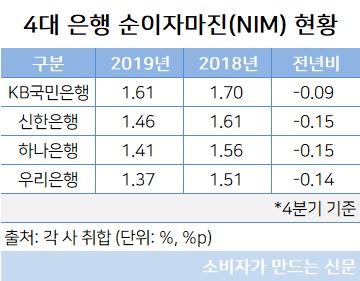

4대 은행의 지난해 4분기 기준 NIM은 KB국민은행(행장 허인) 1.61%, 신한은행(행장 진옥동), 1.46%, 하나은행(행장 지성규) 1.41%, 우리은행(행장 손태승) 1.37%로 나타났다.

국민은행은 전년 대비 0.09%포인트 하락한 NIM을 기록하며 타행 대비 마진방어 관리에 선방한 모습을 보였다. 같은 기간 신한은행과 하나은행은 0.15%포인트, 우리은행은 0.14%포인트 하락했다.

최근 은행들은 경기침체와 더불어 시장금리 하락으로 NIM이 일제히 하락세를 나타내며 수익성에 빨간 불이 켜졌다. 지난해 8월 한국은행 금융통화위원회가 기준금리를 1.75%에서 1.50%로 내린 데 이어 10월에는 1.25%로 인하했기 때문이다.

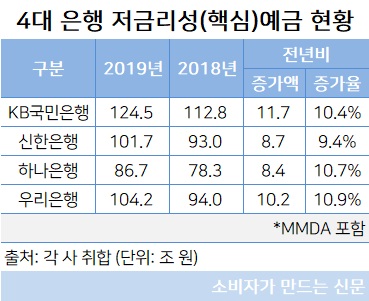

저금리성 예금은 요구불예금, 수시입출금 통장, 수시입출식예금(MMDA) 등 은행이 0.1~0.3% 수준의 낮은 이자를 제공하는 상품이다. 은행 입장에선 저리로 자금을 조달할 수 있어 NIM을 높이는 데 유리하다.

국민은행의 지난해 원화대출금 증가율은 4.5%에 그쳤지만 저금리성예금은 2배가 넘는 10.4%의 증가폭을 기록했다.

KB금융은 “2019년 누적기준 은행 NIM은 1.67%로 두 차례 기준금리 인하와 시장 경쟁 강화에도 불구하고 전년 대비 0.04%포인트 하락하는데 그쳐 내실 중심의 재무관리 역량을 다시 한번 입증했다”면서 “4분기 은행 NIM은 시장금리 하락과 안심전환대출 취급에 따른 이연대출부대비용(LOC) 일시상각 영향 등으로 전분기 대비 0.06%포인트 하락했다”고 설명했다.

우리은행의 저금리성 예금 가운데 요구불예금과 개인 MMDA(수시입출식예금)를 포함하는 ‘핵심저비용성 예금’은 전분기 대비 6.8% 늘었고 기업 MMDA도 22.6%나 늘었다. 우리은행의 저금리성 예금은 지난 2017년 93조 원, 2018년 94조 원, 2019년 104조 원 등으로 증가 추세에 있다.

이처럼 은행들의 NIM 하락 관리 능력의 중요성이 커지면서 핵심예금 확보에 더욱 적극적인 모습이다. 지난달 한국은행 금통위에서 기준금리가 현행 1.25%로 동결됐지만 최근 코로나19 사태 여파로 오는 4월 인하 가능성도 크게 점쳐지고 있기 때문이다.

은행들은 핵심예금이 시중금리 수준과 무관하게 은행의 NIM(순이자마진)에 긍정적인 영향을 줄 수 있다는 판단이다.

우리은행 관계자는 “핵심예금은 저원가성 예금으로 그 중요성은 이미 잘 알려져 있다”면서 “결국 핵심예금의 확보와 유지는 소비자에 제공하는 금융상품 서비스 만족도를 비롯한 개별은행의 역량에 좌우된다고 볼 수 있다”고 설명했다.

이어 “때문에 당행을 비롯한 많은 은행들이 연계계좌상품을 많이 출시해 결제계좌에 일정 수준 이상의 잔고를 유지하는 등 주거래 고객 확보에 집중하고 있다”고 덧붙였다.

[소비자가만드는신문=박관훈 기자]