여기에 관리종목 지정해제까지 겹치며 주가가 급등세를 보이고 있다.

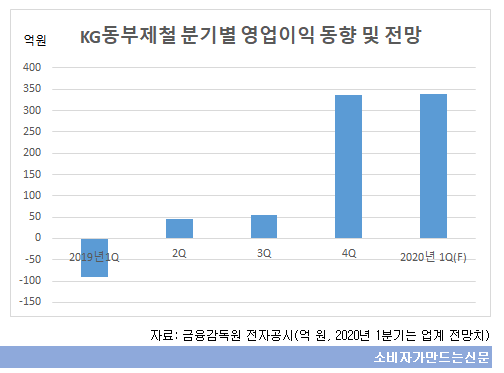

KG동부제철은 지난해 2분기부터 흑자전환에 성공한 바 있다. 지난해 1분기 91억 원의 영업손실을 기록했다가 2분기에 46억 원 흑자로 돌아섰고, 3분기에는 55억 원, 4분기에는 337억 원의 영업이익을 기록했다.

특히 KG그룹이 지난해 9월 동부제철을 인수하고 난 뒤 실적이 가파르게 증가 중이다.

이같은 실적은 타 철강사들이 올해 1분기 코로나 사태로 인한 글로벌 철강수요 감소로 부진을 겪고 있는 것과 대비된다.

증권가 컨센서스에 따르면 포스코의 1분기 영업이익은 6580억 원으로 지난해 같은 기간보다 반토막이 날 것으로 예상되고, 현대제철은 175억 원으로 91% 감소하며, 동국제강 310억 원으로 35% 감소할 전망이다.

KG동부제철의 실적 개선 배경에는 환율 영향이 컸던 것으로 분석된다. 환율 상승으로 1분기 수출마진이 확대됐다. KG동부제철의 수출비중은 약 50% 정도로 높다. KG동부제철의 연간 철강 생산량은 260만톤으로, 이 가운데 내수와 수출 비중은 55대 45 정도였으나 올해에는 50대 50 정도로 올라간 것으로 파악된다. 내년까지 내수와 수출 비중을 45대 55로 역전시키고 2021년에는 40대 60으로 수출 비중을 확대할 방침이다.

KG동부제철은 냉연도금제품을 생산하고, 전기로 가동을 일시 중단 중이어서 포스코 등 국내 기업으로부터 열연강판(HR) 등 소재를 구매한다. 중간소재 수입으로 인한 환율상승 피해도 없었던 셈이다.

또 냉연도금제품의 가격도 일부 인상되면서 실적을 뒷받침했다. 2월과 3월엔 코로나19 등 악재에도 불구하고 아연알루미늄도금강판(ZnAl), 컬러강판 등의 판매량이 전년보다도 증가한 것으로 파악된다.

KG동부제철은 지난해 채권단 관리체제에서 벗어나 증자로 자본잠식 상태를 완전 해소하고 영업이익이 개선되는 등 지속 성장에 필요한 기반을 조성했다. 당진공장에 컬라라인 2기 증설, 연구소 신규 건설, 동부인천스틸과의 합병 등 미래 경쟁력 확보를 위한 기초도 다져놓은 상태다. 올해 1분기 예상보다 좋은 실적을 기록하면서 KG동부제철로 시작하는 첫해 기분좋은 출발을 보이고 있다.

덤으로 지난 3월 31일에는 관리종목에서도 벗어났다. 한국거래소는 기존 관리종목 9개사 중 하나였던 동부제철은 한진중공업과 함께 감사의견 적정 판정을 받으며 관리종목에서 지정 해제했다.

이런 호재들로 동부제철 주가는 최근 한달간 급등세를 보이고 있다. KG동부제철은 4월 14일 전일보다 무려 2100원(23.33%) 상승한 1만1100원에 장을 마쳤다. 약 한달 전인 3월 19일 4950원으로 최저가를 기록했으나 이후 상승세로 반전하며 한달도 채 안돼 1만 원대를 훌쩍 넘겼다.

KG동부제철 관계자는 "1분기 환율 효과와 수출을 의도적으로 늘린 결과 실적이 예상보다 좋게 나왔다"며 "KG동부제철이라는 새 이름을 맞이하는 첫 해의 첫 분기 성적표가 나쁘지 않아 회사 내부에서도 고무적인 분위기"라고 말했다.

[소비자가만드는신문=김국헌 기자]