다만 저축성 보험 역시 보험의 일종으로 사망보험금 등 ‘보장’이 포함돼 있을 수 있고 이에 따라 사업비율이 천차만별이기 때문에 실제 수익률은 꼼꼼히 따져봐야 한다.

8일 생명보험협회에 따르면 현재 10년납 저축성 보험을 판매하는 15개 생보사 79개 상품의 평균 사업비율은 5.8%에 달했다.

사업비율은 납입보험료 대비 사업비를 의미하는 것으로 사업비율이 높을수록 초반에 떼는 수수료가 많고 실제 적립되는 돈이 적어진다.

실제 적립금은 월 납입보험료의 85~95% 수준이기 때문에 수수료 등 공제비용을 확인해야 한다.

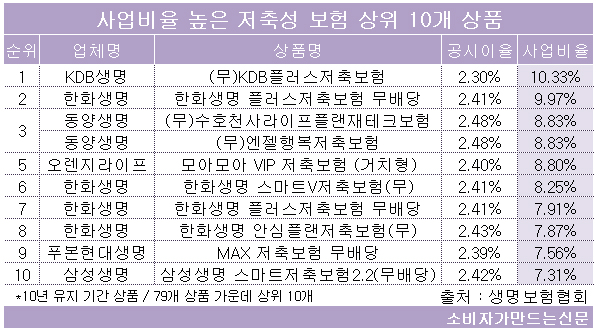

저축성 보험 가운데 사업비율이 가장 높은 상품은 KDB생명의 'KDB플러스 저축보험'으로 10.33%에 달했다. 이어 한화생명 ‘플러스저축보험’ 9.97%, 동양생명 수호천사라이프플랜재테크보험‘, ’엔젤행복저축보험‘이 8.83%, 오렌지라이프 ’모아모아‘ VIP 저축보험’ 8.8%에 달했다. 삼성생명의 '스마트저축보험2.2(무배당)'은 7.31%로 10위 수준이었다.

이중 KDB플러스저축보험은 매달 30만 원씩 입금하는 상품이었으며 나머지 4개는 5000만 원 거치 상품이었다.

사업비율이 가장 높은 ‘KDB플러스저축보험’은 10년 동안 30만 원씩 납입하면 낸 보험료는 3600만 원, 적립금은 3817만 원으로 수익률 6%가 된다. 공시이율 2.3%에 달하지만 적금으로 계산하면 비과세 기준으로 1.2%, 즉 절반 가량에 불과하다.

계약기간에 따른 환급률 차이도 크다. 상품마다 다르지만 저축성보험은 중간에 해약할 경우 환급률이 100%가 되지 않을 가능성이 높다.

KDB플러스저축보험은 한 달에 30만 원씩 1년에 360만 원의 보험료를 내는 상품이지만 1년 적립률은 94.8%로 340여만 원에 불과하다. 3년 적립률 역시 97%, 5년 적립률이 99.3%이며, 7년이 돼야 101.6%가 된다. 5년이 넘기 전에는 낸 보험료보다 적은 금액이 적립되는 셈이다.

거치형 상품은 예금과 비슷하다고 생각할 수 있지만 역시나 초반에 사업비를 떼기 때문에 1년 이내에 해약할 경우 해약환급금이 적다.

5000만 원 거치 상품인 한화생명 플러스저축보험의 경우 1년 적립률은 99.4%에 불과했다. 동양생명 역시 5000만 원 거치 후 1년 적립률은 99.49%였다.

보험사 관계자는 “사업비율이 높을 경우 사망보장 등 보장성 보험 성격이 포함돼 있는 경우도 있어 가입 시 꼼꼼하게 따져봐야 한다”며 “사업비율이 높을수록 수수료 등 비용이 높은 셈이므로 수익률에 영향을 끼칠 수 있지만 사업비율이 높다고 무조건 수익률이 낮은 것은 아니다”라고 설명했다.

[소비자가만드는신문=문지혜 기자]