특히 부동산 규제로 인해 9억 원 이상 은행 대출 규제가 강화되면서 보험사 대출에 관심이 쏠리고 있다.

21일 금융감독원에 따르면 올해 1분기 전체 보험사의 주택담보대출 잔액은 44조1000억 원으로 전년 동기 대비 3.3% 감소했다. 다만 4분기 연속 감소하던 잔액이 전 분기와 비교해서는 소폭(0.3%) 늘어난 것으로 집계됐다.

저금리가 장기화되면서 운용자산이익을 늘리기 위해 보험사들이 담보가 확실한 주택담보대출에 눈을 돌리면서 대출금리를 인하했기 때문이다.

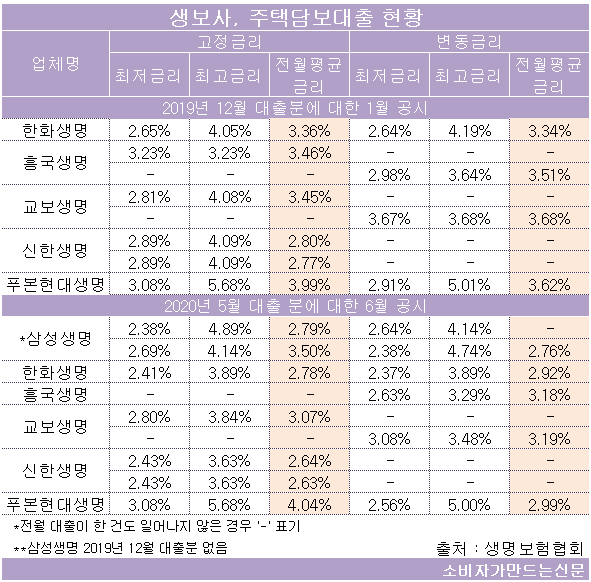

고정금리 기준으로 푸본현대생명의 평균 금리만 4%를 유지했고 나머지 한화생명, 교보생명, 신한생명 등은 0.2~0.6%포인트 금리가 떨어졌다. 변동금리는 푸본현대생명 역시 0.6%포인트 떨어졌으며 한화생명, 흥국생명, 교보생명 등도 0.4~0.5%포인트 낮아졌다.

한화생명, 신한생명 등은 평균 금리가 2%까지 내려가면서 시중은행 주택담보대출 (평균 2.5~2.6%) 수준으로 떨어졌다. 6개월 전만 해도 대부분 3%중반대를 유지했던 것과 비교하면 1%포인트 가까이 떨어진 셈이다.

주택담보대출 고정금리는 신한생명 ‘MCI_주택담보대출’, ‘주택담보대출’이 2.63%로 가장 낮았다. 이어 한화생명 ‘홈드림모기지론’(2.78%), 삼성생명 ‘주택담보대출 일반형’(2.79%)이 2% 수준이었다.

교보생명 ‘교보프라임장기고정금리모기지론’이 3.07%였으며 삼성생명 ‘주택담보대출 한도형’은 3.5%, 푸본현대생명 ‘주택담보대출’이 4.04%로 가장 높았다.

변동금리는 삼성생명 ‘주택담보대출 한도형’이 2.76%로 가장 낮았으며 한화생명 ‘홈드림모기지론’(2.92%), 푸본현대생명 ‘주택담보대출’(2.99%)로 2% 미만이었다. 이어 흥국생명 ‘모기지론’(3.18%), 교보생명 ‘교보프라임장기고정금리모기지론’(3.19%) 순이었다.

한 보험사 관계자는 “신용대출보다 담보가 확실하기 때문에 리스크는 적고, 소비자 입장에서도 보험사가 은행보다 대출 규제에서 자유로워 관심이 늘어난 것으로 보인다”고 밝혔다.

[소비자가만드는신문=문지혜 기자]