금융 민원은 금융감독원(이하 금감원)과 개별 금융회사에 주로 제기되는데 금감원은 자체 접수된 민원만을 집계한다. 반면 각 금융 협회는 '금감원 민원'에 개별 금융회사로 접수된 '자체 민원'까지 합산한다. 이 때문에 자료의 편차가 커 빠른 개선이 필요해 보인다.

◆ 동일한 '민원건수 공시'인데 최대 3배 차이..."공시 산정 기준이 달라서"

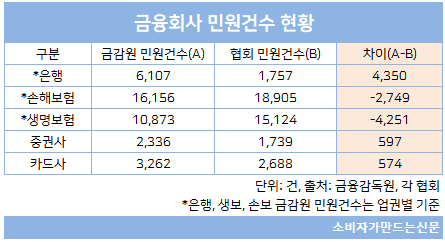

지난 15일 금감원은 올해 상반기 금융권 민원 현황을 발표하면서 증권사 민원건수는 2336건이 발생했다고 밝혔다. 그러나 같은 기간 금융투자협회에서 공시한 상반기 증권사 민원 건수는 금감원 발표보다 597건 적은 1739건에 그쳤다.

특히 은행권의 경우 협회 공시와의 편차가 더 컸다. 금감원 기준 올해 상반기 은행권 민원건수는 6107건이었지만 은행연합회 기준 공시에서는 1757건으로 약 3.5배 가량 격차가 발생했다.

금감원 기준은 '개별은행'이 아닌 '은행업권'으로 삼아 범위가 더 넓기 때문이다. 그렇다보니 공시 기관의 산정 기준에 따라 민원건수 편차가 최대 3배 이상 발생해 오히려 소비자들에게 혼란을 주고 있다.

특히 개별 금융회사 민원건수 역시 금감원과 각 협회 간 격차가 상당했다. 금감원 민원공시는 연간 기준에서만 금융회사 민원건수를 공개하기 때문에 가장 최근 자료인 지난 2019년 연간 기준 공시를 가지고 비교했다.

그 결과 보험업권에서 삼성화재는 지난해 금감원 기준 민원건수가 5922건이었지만 손해보험협회 기준 민원건수는 이보다 2400여 건 더 많은 8342건에 달했다. 삼성생명 역시 금감원 기준은 4294건이었지만 생명보험협회 기준으로는 7612건으로 3000여 건 이상 더 많았다. 금감원 기준보다 협회 기준이 더 많은 셈이다.

반면 증권사 중 민원이 가장 많았던 미래에셋대우는 금감원 기준(256건)과 금융투자협회 기준(255건)이 큰 차이가 없었고 KB국민카드 역시 두 기관의 민원건수 차이가 100여 건 내외로 상대적으로 편차가 작았다.

또한 금융협회 민원 공시는 단순질의 또는 금융회사 귀책사유가 없는 민원은 제외하는 반면 금감원은 중·반복 민원을 제외한 모든 민원을 포함하고 있어 같은 민원공시이지만 데이터에 상당한 격차가 발생할 수밖에 없다.

금감원 관계자는 "단순질의 민원도 민원처리에 관한 법률에 의하면 민원에 해당되기 때문에 공시에 포함하는 등 기준이 협회와 다르다"면서 "다만 소비자들이 혼란을 겪을 수 있다는 점에서 향후 회사별 민원공시를 할 때 두 기준을 병기하는 등 여러 방안을 고민하고 있다"고 밝혔다.

그러나 금감원 역시 매년 실시하고 있는 '금융소비자보호실태평가'를 위한 평가 시에는 기준이 달라진다. 금융소비자보호실태평가는 총 10개 항목으로 금융회사의 소비자보호 실태를 평가하는데 그 중 정량항목 중 하나인 '민원건수'의 경우 기존 금감원 공시가 아닌 ▶중·반복 민원 ▶문제행동 민원 ▶보험사기 민원 등은 제외한 별도 기준 적용 수치를 사용한다.

이에 대해 금감원 관계자는 "금융소비자보호실태평가는 금융회사의 소비자보호 구축을 유도하는 목적도 있어 기존 금감원 공시가 아닌 별도 기준으로 산정된 수치를 사용하고 있다"면서 "평가목적으로 사용되기 때문에 외부로는 공개하지 않는다"고 설명했다.

◆ 금융협회 민원 공시 중 '자체 민원' 기준 깜깜이..."사실상 대외민원만 평가해야"

각 금융협회에서 공시하는 민원건수 공시에 대한 논란도 여전하다. 금융협회 민원공시가 개별 금융회사에서 자율적으로 올리고 사후 검증 과정이 없다보니 금융회사들의 입맛에 따라 공시가 이뤄질 가능성이 크다는 우려가 제기되고 있다.

금융협회 민원건수의 경우 연간 1회 공시되는 금감원과 달리 분기 별로 공시되기 때문에 소비자들이 금융회사의 소비자보호 척도를 가늠할 수있는 중요 자료다. 다수 언론에서도 분기 또는 반기별로 해당 데이터를 참고한 기사를 작성해 소비자들에게 주의를 환기시켜주고 있다.

현재 금융협회 민원은 '자체민원'과 '대외민원' 두 가지로 나눠 공시된다. 자체민원은 소비자가 금융회사에 직접 제기한 민원이고 대외민원은 금감원으로부터 이첩받은 민원이다. 이 중에서 문제로 제기된 것은 '자체 민원' 부분이다.

자체 민원의 경우 가이드라인이 없다보니 동일 사안에 대해서도 민원으로 해석하는 회사와 그렇지 않은 회사가 나타날 가능성이 높다. 다시 말해서 금융사고가 다수 발생해 민원이 늘더라도 금융회사가 자체 민원을 의도적으로 조작할 수 있다는 결론이다. 오히려 민원 기준을 폭 넓게 두고 민원 해결에 적극적으로 나서는 금융회사들이 '민원왕'이 될 수 있는 불합리한 구조인 셈이다.

수 년전부터 금융권에서 이 부분이 문제 제기되고 있지만 여전히 해결점을 찾지 못하고 있다. 자료를 취합해 공시하는 금융협회 역시 사후 검증이 어려운 상황이라 조정 처리도 쉽지 않다.

금융협회 관계자는 "민원건수 공시 협조 요청을 할 때 일종의 가이드라인을 제공하긴 하지만 이를 강제할 수 없기 때문에 각 회사의 자율에 맡기고 있는 상황"이라며 "특히 자체민원은 별도 기준이 없는 상황으로 동일 기준으로 금융회사의 민원발생 척도를 보고자 한다면 대외민원만 보는 것이 맞다"고 밝혔다.

[소비자가만드는신문=김건우 기자]