보험사들은 '의료자문 실시율이 1%도 채 되지 않을 정도로 적고 꼭 필요한 경우에만 의료자문을 받고 있다며 ‘의료자문이 보험금을 주지 않기 위해 활용된다’는 주장에 반박하고 있다.

하지만 소비자단체들은 보험사의 수당을 받는 자문의사들이 환자를 직접 보지도 않고 써준 ‘소견서’만 가지고 보험금을 부지급하는 행태에 문제가 있다고 꼬집고 있다.

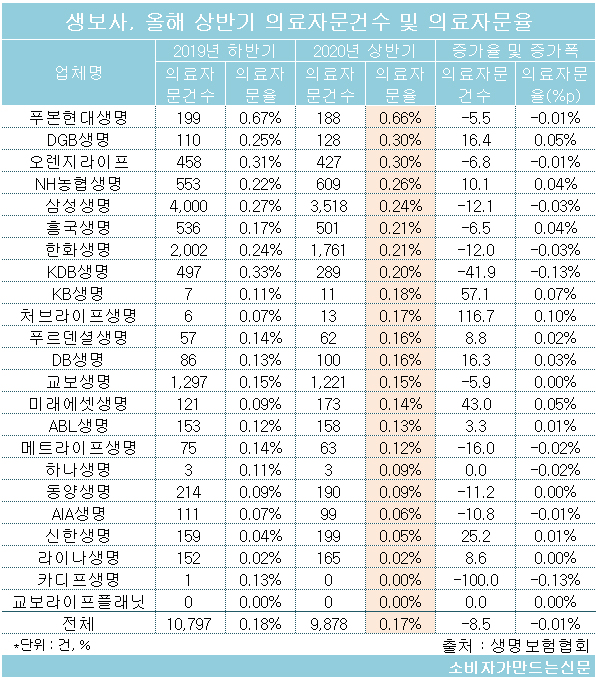

8일 생명보험협회에 따르면 올해 상반기 23개 생보사의 의료자문건수는 9878건으로 지난해 하반기 1만797건 대비 8.5% 줄었다. 전체 보험금 지급건수 대비 의료자문건수를 의미하는 의료자문 실시율 역시 올해 상반기 0.17%로 지난해 하반기 0.18%에 비해 0.01%포인트 떨어졌다.

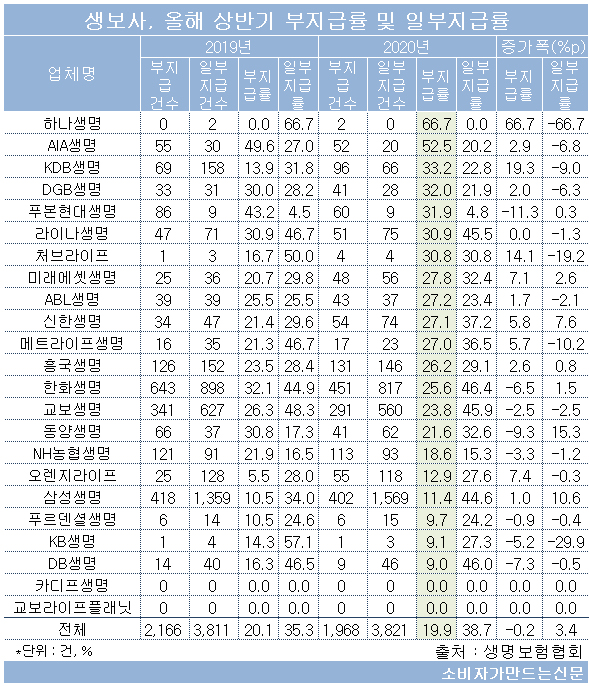

반면 의료자문을 받은 후 보험금을 주지 않는 부지급률과 적게 주는 일부지급률의 합은 58.6%로 지난해 하반기 55.4%에 비해 3.2%포인트 오르는 등 오히려 확대된 것으로 조사됐다.

금융당국과 관련 협회는 지난해 하반기부터 의료자문건수 및 부지급건수 등을 공시하고 있다.

올 상반기 기준 의료자문율은 모든 생보사가 1% 미만이었다. 푸본현대생명이 188건의 의료자문을 실시해 의료자문율 0.66%로 가장 높았다. DGB생명과 오렌지라이프는 0.3%를 기록했으며 농협생명 역시 0.26%에 불과했다.

생보사 빅3인 삼성생명, 한화생명, 교보생명은 의료자문건수가 모두 1000건이 넘었지만 의료자문율은 1% 미만이었다.

삼성생명은 의료자문건수가 3518건으로 가장 많았지만 전체 보험금 지급건수 대비 의료자문율은 0.24%에 불과했다. 한화생명 역시 0.21%, 교보생명 0.15%를 기록했다.

보험사 관계자는 “보험사의 평균 의료자문 실시율이 0.2%라는 의미는 보험금을 청구한 소비자 1000명 가운데 2명에 대해 의료자문을 의뢰한다는 것”이라며 “의료자문 자체가 보험사기 방지 등 긍정적인 효과를 내기 위한 것인 만큼 의료자문을 받았다고 해서 무조건 보험사를 비난할 수는 없다”고 강조했다.

올해 상반기 전체 생보사의 부지급률은 19.9%로 지난해 하반기 20.1%에 비해 0.2%포인트 떨어졌지만 일부지급률은 38.7%로 3.4%포인트 올랐다.

생보사 가운데 부지급률이 가장 높은 곳은 하나생명으로 66.7%에 달했다. 다만 하나생명은 의료자문건수가 총3건 이고 이가운데 부지급건수 2건으로 모수 자체가 너무 작아 전체 상황을 반영하지 못하고 있다.

이어 AIA생명이 부지급건수 52건으로 부지급률 52.5%를 기록했다. AIA생명 관계자는 “의료자문 실시건수 자체가 100건이 채 되지 않고 의료자문 실시율도 0.06% 정도로 정말로 필요한 경우에만 의료자문을 받는다고 할 수 있다”며 “의료자문의 공정성을 높이기 위해 생명보험협회와 MOU를 맺은 곳에 의뢰하고 있다”고 설명했다.

KDB생명(33.2%), DGB생명(32%), 푸본현대생명(31.9%), 라이나생명(30.9%), 처브라이프생명(30.8%) 등도 의료자문을 실시한 10명 중 3명에게 보험금을 부지급하는 것으로 집계됐다.

금융소비자연맹 관계자는 “보험사 의료자문료는 대부분의 보험사가 원천세를 공제하고 자문의에게 직접 지급한다”며 “보험사와 자문의가 직접 거래하기 때문에 공정성과 객관성이 결여된 소견일 개연성이 높은 것이 문제”라고 꼬집었다.

[소비자가만드는신문=문지혜 기자]

● 청와대국민청원 : https://www1.president.go.kr/petitions/Temp/vHMwdj