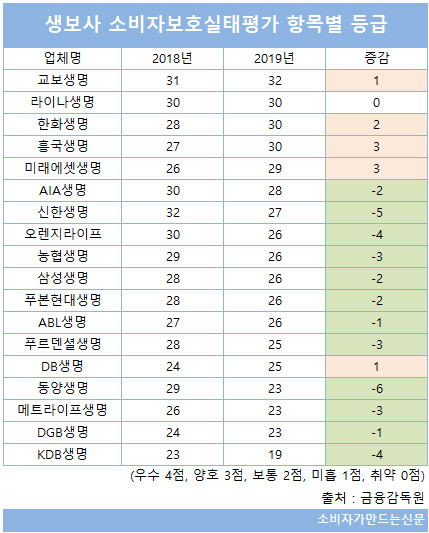

2019년 금융소비자실태평가에서 생명보험사들은 대체로 지난해보다 낮은 등급을 받았다.

지난해 종합등급이 ‘양호’와 ‘보통’ 일색이어서 변별력이 없다는 지적을 받은 것과 달리, 이번 평가에서는 삼성생명과 KDB생명이 ‘미흡’ 등급을 받고 ‘우수’ 등급은 한 곳도 받지 못했다.

항목별 평가에서 끝나던 기존 제도와 달리, 지난해부터 항목별로 가중치를 부여한 뒤 그 결과를 합산해 종합평가등급을 별도로 매기고 있다.

이에 따라 금융사 간의 차이를 좀 더 세부적으로 들여다보기 위해 소비자가 만드는 신문은 종합평가와는 별개로 항목별 평가를 2018년 금융소비자실태평가와 비교해봤다.

◆항목별 평가서 ‘미흡’ 증가...민원관련 항목서 대거 ‘보통’으로 떨어져

생보사에 대한 항목별 평가에서 가장 두드러진 대목은 대다수를 차지했던 ‘양호’ 등급이 줄어들고 ‘보통’과 ‘미흡’이 늘어났다는 것이다.

상위 20% 업체에만 ‘우수’ 등급을 부여하던 제한은 풀렸지만 ‘우수’ 등급은 22개로 전년도 평가와 동일했다.

반면 2018년 평가에서 전체 항목의 55%를 차지하던 ‘양호’ 등급은 46.1%로 비중이 낮아졌으며 ‘보통’ 등급이 63개로 35%까지 확대됐다. ‘미흡’ 등급은 3개에서 11개로 급증했으며 ‘취약’ 등급이 처음으로 부과됐다.

결과적으로 ‘양호’ 등급 쏠림 현상이 개선되면서 과거보다 업체간 변별력이 생겼다는 분석이다.

2018년 평가에서 대부분 ‘우수’와 ‘양호’ 등급을 받은 것과 달리 이번 평가에서는 민원 처리 노력 항목에서 ‘우수’ 등급을 받은 곳이 단 한 곳도 없었다. ‘양호’ 등급 역시 9개에서 6개로 줄었으며 ‘보통’과 ‘미흡’이 급증했다.

항목별 평가와 종합평가 등급 간의 괴리현상은 여전했다. 한화생명의 경우 2018년 평가보다 좋은 점수를 받았음에도 불구하고 오히려 종합등급이 한 단계 떨어졌기 때문이다.

한화생명은 이번 평가에서 금융사고 소비자보호 지배구조에서 ‘우수’ 등급을 받았고 나머지 항목에서도 ‘양호’ 6개, ‘보통’ 2개를 받았지만 종합등급은 ‘보통’을 받았다. 2018년 평가에서 ‘양호’ 8개, ‘보통’ 2개를 받고 종합등급 ‘양호’를 받은 것과 상이한 결과다.

민원건수와 민원처리노력에 15% 가중치를 두기 때문이라는 설명이지만 한화생명이 민원건수에서 ‘양호’ 등급을 받았고 민원처리노력에서도 ‘미흡’이 아닌 ‘보통’을 받은 터라 의외라는 분석이다.

흥국생명이 한화생명과 항목평가에서 동일하게 ‘우수’ 2개, ‘양호’ 8개 등을 받고 종합등급 ‘양호’를 받았으며 AIA생명은 ‘우수’ 등급이 하나도 없이 ‘양호’ 8개, ‘보통’ 2개를 받고 종합등급 ‘양호’를 받기도 해 일관성이 없다는 평가도 나오고 있다.

이번 평가에서 민원건수는 ‘우수’ 등급이 1개도 없었으며 오히려 ‘미흡’ 2개, ‘취약’ 1개 등으로 늘었다. 민원처리노력도 2018년 평가에서는 ‘우수’ 등급이 3개에 달했지만 이번 평가에서는 1개도 없었다. ‘양호’ 등급도 9개에서 6개로 줄었으며 ‘미흡’ 등급이 4개로 급증하는 등 평가가 악화됐다.

소비자보호정책 참여 및 민원시스템 운영 항목은 ‘양호’ 등급이 대거 ‘보통’으로 옮겨졌다. 이번 평가에서 ‘양호’ 등급이 5개로 쪼그라 들었으며 ‘미흡’ 등급 역시 2개로 늘었다.

이에 비해 금융사고 부문은 18개 생보사 가운데 10곳이 ‘우수’ 등급을 받았으며 재무건전성 지표인 영업지속 가능성 부문도 ‘우수’ 5개, ‘양호’ 9개 등 좋은 점수를 받았다.

소비자 대상 소송건수도 ‘우수’ 4개를 유지하고 ‘양호’ 등급이 9개에서 11개로 늘었으며 소비자정보 공시 부문도 대거 ‘양호’ 등급으로 개선됐다.

◆ 생보사 항목별 점수 대거 하락...흥국생명‧미래에셋생명 개선

항목별 평가결과가 어떻게 달라졌는지를 살피기 위해 각 항목에 점수(우수 4점, 양호 3점, 보통 2점, 미흡 1점, 취약 0점)를 부여해 총점을 비교해본 결과 18개 생보사 가운데 12곳의 점수가 낮아졌다. 라이나생명은 전년과 같은 결과가 나왔고 나머지 5곳만 점수가 올랐다.

흥국생명은 이번 평가에서 금융사고와 소비자정보 공시 부문에서 ‘우수’ 등급을 받았다. 18개 생보사 가운데 소비자정보 공시 부문에서 ‘우수’를 받은 곳은 흥국생명이 유일했다.

흥국생명 관계자는 "당사 메인 홈페이지 중앙에 소비자보호광장 포탈배너를 넣고 분기에 한번 금융소비자 뉴스, 소비자보호 우수사례 등을 정기적으로 게재하는 등 소비자들에게 정보를 적시에 제공할 수 있도록 노력하고 있다"고 밝혔다.

미래에셋생명은 ‘우수’ 등급을 받지는 못했지만 민원처리노력 부문에서만 ‘보통’ 등급을 받고 나머지 9개에서 모두 ‘양호’ 등급을 받으면서 점수가 높아졌다.

이번 평가에서는 18개 생보사 가운데 11곳의 점수가 떨어졌다. 점수가 가장 많이 떨어진 곳은 동양생명이었다. 동양생명은 2018년 평가에서 금융사고 부문 ‘우수’를 받았지만 올해는 ‘우수’ 등급이 하나도 없었다. 또한 저번 평가서 ‘양호’를 받았던 민원 건수 및 민원처리노력에서 ‘보통’으로 떨어지면서 총 점수가 6점이나 낮아졌다.

이어 신한생명이 저번 평가에 비해 5점이 낮아졌고, 오렌지라이프와 KDB생명 역시 4점씩 떨어졌다.

신한생명은 저번평가서 ‘우수’를 4개 항목이나 받았지만 올해 대부분 양호로 돌아섰다. 다만 ‘미흡’을 받았던 민원건수 부문을 ‘보통’으로 개선했다.

오렌지라이프는 18개 생보사 가운데 유일하게 민원건수 부문에서 ‘취약’ 등급을 받았으며 민원처리노력 부문에서도 ‘미흡’한 성적을 내 점수가 하락했다. 저번 평가에서는 민원건수 부문에서 '보통'을 받았지만 2019 실태평가에서 두 단계 떨어져 '취약'을 받은 것이다.

오렌지라이프의 지난해 민원건수는 871건으로 18개 생보사 가운데 10위 정도에 불과하지만 환산건수가 47.1건으로 늘어나면서 업계 3위를 차지하자 나쁜 점수를 받은 것이다.

오렌지라이프 관계자는 "변액보험 등 보험료가 높은 상품 위주로 전체 계약건수가 적다보니 연간 민원건수는 200여건 늘었지만 환산건수가 늘었기 때문"이라고 설명했다.

저번 평가서 종합등급 ‘보통’을 받았던 KDB생명은 올해 ‘미흡’으로 떨어졌다. 2018년에도 민원건수와 상품개발과정에서의 소비자보호체계 구축에서 ‘미흡’ 등급을 2개나 받았지만 이번 평가에서는 무려 4개를 받았기 때문이다.

민원건수와 상품개발과정 문제뿐 아니라 상품 판매과정에서 소비자보호체계 구축, 소비자보호 정책 참여 및 민원시스템 운영 등 2개 항목이 추가됐다. 또한 저번 평가서 ‘양호’를 받았던 민원처리노력, 소송건수 부문도 ‘보통’으로 떨어졌다.

농협생명, 메트라이프생명, 푸르덴셜생명도 전년에 비해 항목별 등급 총점이 3점이나 떨어졌다.

생보사 가운데 우수 등급을 가장 많이 받은 곳은 교보생명으로, 유일하게 ‘우수’ 등급을 3개나 획득했다. 영업지속가능성, 금융사고 부문은 지난해와 동일했지만 소비자보호 지배구조가 ‘양호’에서 ‘우수’로 등급이 높아졌다.

2018년 평가에서 ‘보통’을 받았던 소비자보호 정책 참여 및 민원시스템 운영은 ‘양호’로 등급이 올라간 반면 민원처리노력 부분은 ‘양호’에서 ‘보통’으로 떨어졌다.

이어 항목별 ‘우수’ 등급 2개를 받은 생보사는 농협생명, 라이나생명, 삼성생명, 오렌지라이프, 한화생명, 흥국생명 등 6곳이었다.

오렌지라이프는 소비자대상 소송건수, 영업지속가능성 부문에서 ‘우수’ 등급을 받았으며 비계량 항목에서 대부분 ‘양호’한 성적을 냈지만 민원건수에서 ‘취약’, 민원처리노력에서 ‘미흡’을 기록하면서 전체등급 ‘보통’을 받았다.

삼성생명도 소비자대상 소송건수, 영업지속가능성 부문에서 ‘우수’ 등급을 받았지만 ‘요양병원 암 보험금 미지급’ 문제로 인해 사회적 물의를 초래했다는 이유로 종합등급을 1단계 하향해 ‘미흡’으로 평가했다는 설명이다.

농협생명은 소송건수와 금융사고 부문에서, 라이나생명은 소송건수, 영업 지속가능성에서 좋은 성적을 거뒀다.

우수 등급을 1개 받은 곳은 신한생명, 푸르덴셜생명, 푸본현대생명, ABL생명, DB생명, DGB생명, KDB생명 등 7곳이었다.

신한생명은 2018년 실태평가에서 ‘우수’ 등급이 4개였지만 1개로 줄었으며 푸르덴셜생명도 2개에서 1개로 감소했다. 반면 DB생명은 저번 평가에서 ‘우수’ 등급이 하나도 없었지만 올해 금융사고 부문에서 ‘우수’ 평가를 받았다.

[소비자가만드는신문=문지혜 기자]