13일 금융감독원에 따르면 상반기 전체 금융사가 금감원으로부터 받은 제재건수는 190건으로 지난해 같은 기간(157건)보다 21%(33건) 증가했다.

이 가운데 저축은행 제재 건수는 총 7건으로 전년 12건보다 5건(42%) 줄었다. 전체 금융사 제재 건수 중 저축은행이 차지하는 비중도 4%로 전년보다 4%포인트 하락했다.

저축은행이 위반한 항목은 경영 관련이 14건으로 가장 많았고 신용정보가 2건으로 뒤를 이었다.

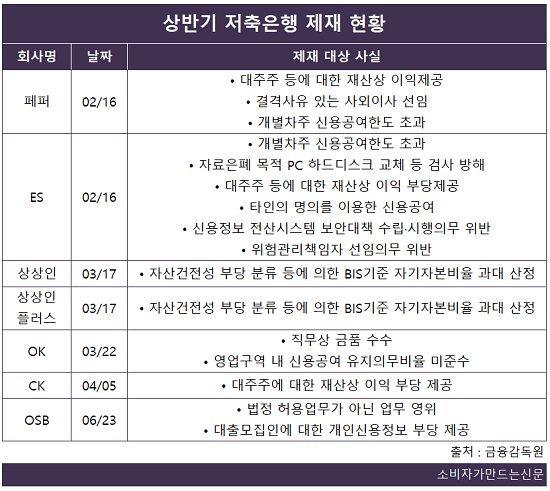

ES저축은행은 금감원으로부터 총 6개 항목에서 조치 요구를 받았다.

ES저축은행은 지난 2월 개별차주 신용공여한도를 초과 취급한 사실이 적발됐다. 상호저축은행은 법인의 경우 자기자본 20%와 100억 원 중 적은 금액을 초과해 신용공여를 제공하면 안되며 개인 차주의 경우 자기자본 20%와 8억 원 중 적은 금액을 초과해 신용공여를 제공하면 안된다.

또 현장검사 사전예고 통지를 받은 후 대표이사 지시에 따라 임직원 업무용 PC를 점검하고 특정 자료를 은폐할 목적으로 대표이사 PC 하드디스크를 교체했다. 이후 검사착수일 금감원 검사반이 ‘PC 및 하드디스크 교체 현황’의 제출을 요구하자, 하드디스크 교체 사실이 전혀 기재되지 않은 거짓 현황 자료를 제출하면서 “(PC등의) 교체사실이 없다”고 허위 진술했다.

아울러 자금을 대여하고 대출서류 및 사후관리 등을 지원하는 방법으로 대주주 등에 대한 재산상 이익을 부당 제공한 사실도 드러났다.

이외에도 영업활동 및 매출액이 전무한 법인의 명의를 이용해 신용공여를 제공하고, 신용정보처리업무와 무관한 임직원에게 고객정보 및 신용정보 일부 화면에 접근권한을 부여하는 등 개인신용정보처리시스템 접근 권한 관리의무를 소홀히 했다. 여기에 법상 자격요건이 충족되지 않는 사람을 위험관리 책임자로 선임해 위험관리책임자 선임의무를 위반하기도 했다.

이같은 내용에 대해 ES저축은행은 별다른 입장을 밝히지 않았다.

페퍼저축은행은 3건의 항목에서 금감원 제재를 받았다.

지난 2월 페퍼저축은행은 2016년부터 2020년까지 대주주 등에게 총 1억1600만 원의 재산상 이익을 부당하게 제공했으며 법인 고객에게 개별차주 신용 공여 한도를 최대 12억 원 초과 제공한 사실이 드러났다.

또 저축은행의 경우 매출총액 100분의 10 이상 금액에 상당하는 단일 거래계약을 체결한 법인 사외이사를 선임할 수 없음에도 5400만 원 규모의 자문용역 계약을 체결한 대표이사를 사외이사로 재선임해 문제가 됐다.

OSB저축은행과 OK저축은행은 각각 2건의 항목에서 조치요구 받았다.

6월 OSB저축은행은 인터넷 쇼핑몰을 운영해 조직적‧계속적으로 상호저축은행법에서 정한 업무가 아닌 업무(전자상거래업)를 영위한 사실이 드러나 제재를 받았다.

또 대출모집인에 대한 개인신용정보를 부당 제공한 사실이 적발됐다. 대출모집인에게 대출 서류를 위해 지급한 태블릿PC를 통해 고객 동의 없이 고객의 대출실행 금액, 대출기간, 금리 등 대출 승인 내역을 조회할 수 있도록 조회권한을 부여해 고객의 신용정보를 무단으로 조회한 것이다.

OK저축은행은 지난 2월 PF대출(3건, 232억 원)을 취급하면서 차주에게 본인이 실질적으로 운영하는 회사와 컨설팅(PM) 계약 4건을 체결하고 용역수수료 명목으로 7억1000만 원 금품을 수수했다

또 영업구역 내 개인과 중소기업에 대한 신용공여 산출시 중소기업이 아닌 차주 25개를 중소기업으로 분류하고, 영업구역에 주민등록지 또는 실제근무지가 없는 개인 신용공여도 실제 거주지를 기준으로 영업구역 내 신용공여로 분류했다. 이로 인해 영업구역 내 신용공여 비율이 최소유지비율(50%)에 0.02~0.8%포인트 미달했다.

이외에도 상상인저축은행, 상상인플러스저축은행, CK저축은행은 각각 1건의 항목을 위반했다.

상상인저축은행과 상상인플러스저축은행은 BIS기준 자기자본비율을 과대 산정했다.

상상인저축은행의 경우 14개 차주의 대출채권 자산건전성을 잘못 분류하고, 회수예상가액을 잘못 산정해 대손충당금을 과소 적립하면서 BIS기준 자기자본비율을 0.72%포인트 과대 산정했다. 상상인플러스저축은행 역시 18개 차주를 대상으로 자기자본비율을 1.29%포인트 과대 산정했다.

CK저축은행의 경우 대주주 겸 기타비상무이사에게 법인카드를 제공하고 정당한 이유없이 개인적 용도의 사용을 허용하면서 재산상 이익을 부당하게 제공했다.

[소비자가만드는신문=이예린 기자]