카카오뱅크가 공시한 예상 공모가를 기반으로 공모가 최상단으로 상장시 카카오뱅크의 최대 기업가치가 국내 주요 금융지주사와 비슷한 수준으로 자산·이익규모에 비해 과도하다는 평가가 많다.

반면 카카오뱅크가 국내 인터넷전문은행 선두주자로서 비대면 금융서비스에 최적화 되어있다는 미래가치를 감안하면 충분히 받을 만한 금액이란 반론도 만만치 않다.

◆ 은행 VS 플랫폼 기업... 판단에 따라 다른 공모가 전망

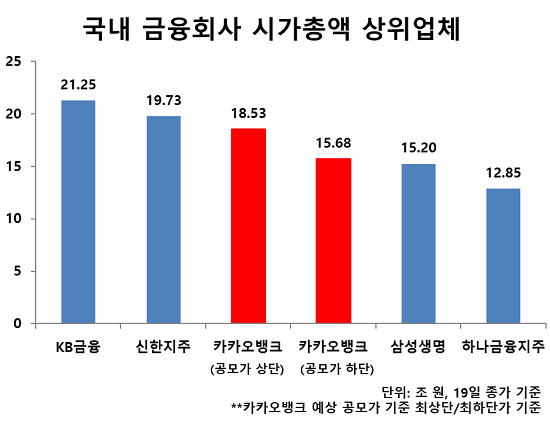

현재 제시된 카카오뱅크의 예상 공모가 최상단(주당 3만9000원)을 기준으로 할 경우 시가총액은 18조5289억 원에 달한다. 공모가 하단(3만3000원)을 기준으로 잡아도 예상 시가총액은 약 15조7000억 원이다.

19일 종가기준 국내 주요 금융지주사 시총이 KB금융(21조1646억 원), 신한지주(19조7599억 원), 하나금융지주(12조8954억 원) 순으로 카카오뱅크가 예상 공모가 밴드로 상장 확정시 국내 시총 3위 금융회사가 된다.

증권가에서는 카카오뱅크의 적정 기업가치에 대한 의견이 나뉘어지고 있다. 메리츠증권은 카카오뱅크의 적정 시총을 15조5000억 원으로 예상 공모가 기준 시총보다 소폭 낮게 예측했지만 SK증권은 이보다 2배 높은 31조 원을 예상했다.

우선 카카오뱅크의 기업가치가 과도하게 책정됐다는 주장은 현재 카카오뱅크가 인터넷전문은행으로서의 혁신성과는 별개로 결국 규제산업인 은행업을 하기 때문에 기존 은행에 비해 차별화된 서비스가 어렵다는 점을 강조하고 있다.

예상 공모가 선정에서도 비교 대상이 실질 경쟁사인 국내 금융지주사가 아닌 해외 증권사, 은행 등으로 구성된 점도 적절하지 않다는 비판이 나온다. 카카오뱅크가 플랫폼 기반 은행이라는 점에서 타 은행과 차별성이 있지만 본업(은행업)이 아닌 타 업권 회사를 기반으로 한 가치평가가 적절치 않다는 주장이다.

정태준 유안타증권 연구원은 "카카오뱅크는 국내 은행이지만 공모가 산정에 사용한 비교회사는 미국 여신중개사와 브라질 결제서비스사, 스웨덴 증권사, 러시아 은행으로 높은 PBR(주가순자산비율)을 가진 회사 선정을 위해 사업 유사성이 떨어지는 해외기업들을 물색한 것이 아닌가라는 의문이 발생한다"면서 "국내 대형 은행 대비 7~12배 높은 PBR을 제시하는 공모가 범위는 설득력이 떨어진다"고 주장했다.

설사 카카오뱅크가 그만큼의 가치평가를 받기 위해서는 고성장, 고수익성이 보장되어야한다는 점도 현재 예상 기업가치가 현실성이 떨어지고 있다고 보는 시각도 있다. 카카오뱅크가 고성장을 하고 있는 것은 사실이지만 기존 금융권 수준의 이익규모를 따라가기 위해서는 단기간 고성장을 해야하는데 현실적으로 쉽지 않다는 주장이다.

이병건 DB금융투자 연구원 역시 "카카오뱅크의 자기자본이익률은 당분간 10%를 넘기 어려울 전망이어서 PBR로 가치 평가가 어려워 미래 실적을 토대로 가치 평가를 해야하는 상황"이라며 "현재 공모가 밴드는 2030년까지 순이익이 연평균 30% 이상, 이를 위해 연평균 20% 수준의 대출규모가 증가해야한다"며 유의할 것을 당부하기도 했다.

카카오뱅크가 국내 최초 플랫폼 기반 은행으로서 가지고 있는 프리미엄이 상당하다는 점에서 고평가를 받을 만하다는 반론도 있다.

이들은 카카오뱅크가 ▲국내 최대 모바일 플랫폼인 '카카오'를 공유하고 ▲언택트 금융모델로 비용 효율성에서 매력적이며 ▲일반은행보다 높은 수익성 등을 갖추며 빠르게 성장했고 이러한 프리미엄을 바탕으로 높은 가치를 받을 자격이 있다는 점을 강조하고 있다.

카카오뱅크는 국내 최대 SNS플랫폼인 '카카오톡'을 기반으로 지난 2017년 6월 사업 개시 후 4년 만에 가입자 수 1600만 명을 돌파하며 빠른 확장성을 보였고 수익성 측면에서도 지난해 연간 순이익 1136억 원에 이어 올해 1분기에도 467억 원 순이익을 기록하며 순항하고 있다.

특히 플랫폼 비즈니스의 성장성 측면에서 카카오뱅크를 고평가해야한다는 의견도 상당하다. 카카오뱅크의 플랫폼 비즈니스 수익 비중은 올해 1분기 말 8%에 불과하지만 성장 속도는 빨라지는 추세다. 상장 이후 비대면 주택담보대출 도입 등 기존 뱅킹 비즈니스의 수익 확대도 기대되고 있다.

구경회 SK증권 연구원은 "카카오뱅크는 성장률 프리미엄, 언택트 금융의 프리미엄, 국내 최대 플랫폼기업과의 가치 공유 프리미엄 등이 있다"면서 "이를 감안하면 국내 은행주 역사상 가장 높은 밸류에이션을 받는 것이 적절하다"고 분석했다.

카카오뱅크 역시 지난 19일 수정된 증권신고서를 통해 "인터넷전문은행은 금융과 정보통신기술의 융합과 은행업을 전자금융거래의 방법으로 영위한다는 점에서 전통 금융지주 및 은행과는 라이선스 측면에서 근본적 차이가 존재한다"면서 "높은 MAU(월간 활성 이용자수)를 기반으로 한 금융 플랫폼으로서의 확장성과 이로 인해 파생되는 높은 성장성 역시 기존 은행들과 단순하게 비교될 수 없다"고 밝힌 바 있다.

한편 카카오뱅크는 오는 20일과 21일 국내 기관을 대상으로 수요예측에 들어갈 예정이다. 기관대상 수요예측을 통해 최종 공모가가 산정되고 일반 투자자들을 대상으로 한 공모주 청약은 오는 26일과 27일 양 일에 걸쳐 진행된다. 코스피 상장은 8월 5일로 예정돼있다.

[소비자가만드는신문=김건우 기자]