장매튜 페퍼저축은행 대표는 13년째 회사를 이끌며 저축은행업계 최장수 최고경영자(CEO)로 자리하고 있다.

지난 2013년 초대 대표로 취임한 그는 중금리 대출을 확대하고 디지털 채널 강화에 나서며 페퍼저축은행을 한때 자산 기준 저축은행업계 5위까지 성장시켰다.

코로나19 팬데믹 이후 리스크 관리를 위해 부실자산 정리에 나서면서 자산 규모는 현재 업계 11위까지 떨어졌다. 적자도 지속되고 있어 자산 건전성 및 수익성 개선이 장 대표의 과제로 남아 있다.

◆ 중금리 대출 확대·디지털 채널 강화로 자산 15배 불려...최상위권 저축은행 성장

장 대표는 1967년생으로 미국 펜실베니아대 와튼스쿨을 졸업했다. 2002년 SC은행에서 한국 소매금융 경험을 쌓고 2005년부터 SC제일은행 프라이빗뱅킹(PB) 본부장을 역임하다가 2008년부터 2013년까지 사모투자전문회사 TIPP파트너스의 대표이사를 맡았다.

페퍼저축은행에 합류한 건 2013년이다. 당시 페퍼그룹이 늘푸른저축은행을 인수하면서 설립된 페퍼저축은행의 초대 대표이사로 장 대표를 영입한 것이다.

장 대표 취임 전 늘푸른저축은행(現 페퍼저축은행)은 소형 저축은행이었다. 당시 늘푸른저축은행의 자산총계는 2419억 원으로 업계 47위 규모였다. 그러나 웅진그룹의 경영난으로 호주계 페퍼그룹이 늘푸른저축은행을 인수하게 되면서 장 대표는 신생 저축은행을 키워야 하는 역할을 맡았다.

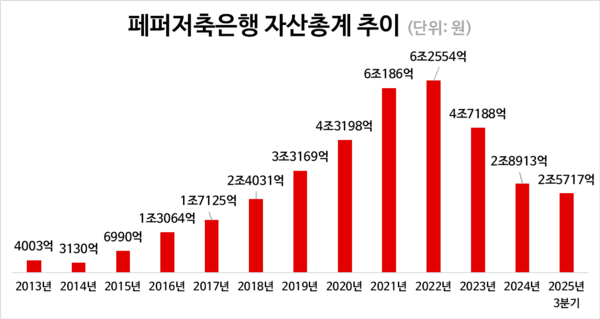

취임 후 페퍼저축은행의 외형은 급속히 확대되기 시작했다. 장 대표 취임 직후인 2013년 자산총계는 4003억 원으로 전년 대비 65.5% 증가했다. 2022년 6조2554억 원을 기록하며 9년 만에 자산을 15배 불리는 데 성공했다.

페퍼저축은행의 자산이 급증할 수 있었던 건 중금리 대출 확대 전략이 가장 큰 영향을 미쳤다. 대부분의 저축은행들이 부동산 PF 대출에 몰두할 때 페퍼저축은행은 중금리 대출 비중을 늘렸다. 특히 코로나19 당시 대출 수요가 급격하게 늘어나는 가운데 1금융권의 가계대출 문턱은 높아지자 페퍼저축은행은 비대면 대출 서비스를 개선하는 등 디지털 채널도 강화했다.

이같은 성과로 지난해 9월 페퍼저축은행의 임원추천위원회는 "장 대표는 2013년 10월 이후 현재까지 대표이사로 재임하며 저축은행의 성장과 발전을 주도했다"며 "대외적으로는 중금리대출을 통해 서민금융을 지원하는 등 저축은행 본연의 공공적 역할을 수행하면서도 단기간 내 최상위권 저축은행으로 성장시켰다"고 설명했다.

이어 "그러나 코로나19 팬데믹 이후부터 대내외적인 영업환경 악화의 여파로 부실 자산의 증가, 대출자산 축소, 영업수익 감소로 큰 폭의 적자를 기록했다"며 "이러한 경영위기 극복을 위해 인력 구조조정, 조직구조 개편, 경영효율화 등 경영 정상화 노력이 불가피했다"고 덧붙였다.

◆ 코로나19 팬데믹 후 부실 자산 정리로 자산 축소·적자 지속...자산 건전성·수익성 개선 시급

페퍼저축은행의 외형은 2023년부터 줄어들고 있다. 2023년 페퍼저축은행의 자산총계는 4조7188억 원으로 전년 대비 24.6% 감소했다. 이어 2024년엔 2조8913억 원으로 2조 원 가까이 줄었고 지난해 3분기까지 2조5717억 원으로 쪼그라들었다.

페퍼저축은행의 자산이 감소한 데엔 리스크 관리와 체질 개선 작업 때문이다. 페퍼저축은행은 코로나19 팬데믹 이후 고금리 기조와 부동산 경기 침체, 개인회생 증가 등으로 인한 환경 영향으로 수익성이 저하돼 왔다. 이를 방지하고자 대출채권을 매각하며 부실채권을 정리하는 등 리스크 관리에 나서며 자산이 빠져나간 것이다.

수익성 개선도 시급하다. 현재 페퍼저축은행은 적자가 지속되고 있다. 자산이 가장 많았던 2022년 당시 페퍼저축은행의 당기순이익은 513억 원이었으나 2023년에 적자로 전환하며 1072억 원에 달하는 당기순손실을 기록했다. 지난해 3분기 당기순손실은 401억 원으로 적자 폭을 줄여가고 있는 상황이다.

건전성은 개선됐다. 지난해 페퍼저축은행의 고정이하여신비율(NPL)은 12.04%로 전년 동기 대비 1.95%포인트 하락했다. 동기간 연체율 또한 1.07%포인트 떨어진 8.1%로 집계됐다.

다만 자산 건전성 및 수익성의 개선은 장 대표가 풀어야 할 과제다. 앞서 페퍼저축은행은 유상증자를 세 차례 단행한 바 있다. 지난해 2월 보통주 20만 주를 발행해 100억 원을 조달했으며 3월엔 보통주 40만 주를 발행해 200억 원의 유상증자를 단행했다. 이어 지난 12월엔 300억 원 규모의 보통주 60만주를 발행하는 유상증자를 의결했다. 조달된 자금은 전액 운영자금으로 활용될 계획이다.

수익성 개선을 위해 인력구조 또한 재편했다. 페퍼저축은행은 지난해 두 차례 희망퇴직을 시행했으며 급여 비용을 전년 대비 26.2% 절감했다.

페퍼저축은행은 올해 건전성과 수익성을 함께 개선하는 데 초점을 두고 여신 포트폴리오를 강화할 방침이다.

페퍼저축은행 관계자는 "올해는 여신 포트폴리오 관리 체계 정비와 심사 기능 강화를 중심으로 운영 효율화를 지속 추진하고 있다"며 "조직 측면에선 여신 부문을 통합하고 심사 기능을 강화하는 방향으로 구조를 정비했다"고 설명했다.

이어 "또한 선제적인 부실채권 관리와 비용 효율화 등을 병행해 자산 건전성과 수익성을 균형 있게 개선해 나갈 계획"이라고 덧붙였다.

[소비자가만드는신문=서현진 기자]