특히 매출 기준 10대 상장 게임사 가운데 데브시스터즈(대표 이지훈·김종흔)와 위메이드(대표 장현국)는 올해 영업 흑자로 전환하고, 카카오게임즈(각자대표 남궁훈·조계현)는 영업이익이 전년보다 130%나 증가할 것으로 관측된다.

반면 펄어비스(대표 정경인), 엔씨소프트(대표 김택진), 컴투스(대표 송재준·이주환)는 영업이익이 전년에 비해 큰 폭으로 줄어들 전망이다.

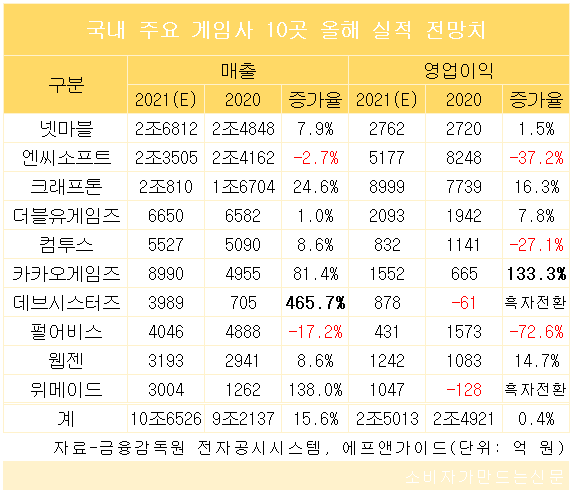

금융감독원 전자공시시스템과 금융정보업체 에프앤가이드에 따르면 매출 기준 10대 상장 게임사의 올해 연매출은 총 10조6526억 원으로 지난해보다 15.6% 증가할 전망이다. 영업이익은 총 2조4921억 원으로 0.4% 증가에 그칠 것으로 예상됐지만, 10개사 가운데 7곳이 올해 흑자전환하거나 이익을 늘릴 것으로 분석됐다.

이번 조사는 일본과 미국에 상장된 넥슨(대표 이정헌)과 그라비티(대표 박현철), 비상장사인 스마일게이트홀딩스(대표 성준호), 게임 부문 영업이익을 따로 공개하지 않는 NHN(대표 정우진)이 제외됐다.

데브시스터즈 관계자는 "올해는 글로벌 게임 시장에서의 쿠키런: 킹덤 성장에 집중하면서 장기적인 목표로 쿠키런 외 IP(지적 재산권) 개발과 신사업 발굴을 적극 모색하고 있다"고 말했다.

이어 위메이드(138%)와 카카오게임즈(81.4%), 크래프톤(대표 김창한, 24.6%) 순으로 매출 증가율이 높을 것으로 전망됐다. 컴투스와 웹젠(대표 김태영), 넷마블(대표 권영식·이승원)도 8%가량의 양호한 매출 성장세를 기록할 것으로 보인다.

반면 더블유게임즈(대표 김가람)는 매출 증가율이 전년 수준에 그칠 것으로 보인다. 지난해 코로나19 특수를 톡톡히 누린 엔씨소프트와 펄어비스는 매출이 감소할 것으로 예상됐다.

매출 증가율이 가장 높은 데브시스터즈는 영업이익 증가율도 1위를 기록했다. 영업이익 적자에서 흑자로 전환하는 데 성공해 올해 878억 원의 영업이익을 기록할 것으로 분석됐다.

위메이드도 데브시스터즈와 마찬가지로 모바일 MMORPG '미르4' 흥행에 힘입어 영업이익 흑자를 내면서 1047억 원의 영업이익을 기록할 것으로 전망됐다. 위메이드는 10개사 중 매출 순위는 10위지만 영업이익은 6위로, 수익성이 상대적으로 높은 것으로 분석됐다.

위메이드 관계자는 "국내와 글로벌 게임 시장에서 미르4가 성공적으로 안착하면서 성과 지표가 올해들어 고무적으로 나타나고 있다. 미르4 저변을 확대하면서 미르2 IP 기반의 미르M과 블록체인 기술을 적용한 미르4 글로벌 버전 등을 연내 선보이기 위해 집중할 예정"이라고 말했다.

카카오게임즈도 올해 6월 말 국내 시장에 선보인 MMORPG '오딘: 발할라 라이징' 흥행으로 영업이익이 133.3% 급증할 것으로 예상됐다. 크래프톤과 웹젠은 영업이익 증가율이 10%를 넘기고 더블유게임즈와 넷마블은 한 자릿수대 증가율을 기록할 것으로 보인다.

펄어비스와 엔씨소프트, 컴투스는 영업이익이 두 자릿수대 마이너스 증가율을 보일 것으로 예상됐다. 신작 출시 지연과 흥행 실패, 대형 업데이트 부재 등이 부진의 원인으로 지목되고 있다.

김소혜 한화투자증권 애널리스트는 "펄어비스 이익 부진은 검은사막 모바일 매출 감소세와 인건비 등 비용 증가가 원인"이라면서 올 4분기 중국 시장에 출시 예정인 검은사막 모바일과 내년 출시로 연기된 '붉은사막' 흥행을 기대해 볼 수 있다고 말했다.

서종화 이베스트증권 애널리스트는 "컴투스는 기존 주력 게임인 '서머너즈워: 천공의 아레나'와 기대작이었던 '서머너즈워: 백년전쟁'이 예상치에 미달하며 이익 감소를 보였다. 신작으로 기대를 모으는 '서머너즈워: 크로니클' 글로벌 출시 일정이 내년 1분기로 연기된 상황이라 모멘텀 공백 기간이 조금 더 연장된 상황"이라고 말했다.

엔씨소프트는 지난해 코로나 특수로 큰 폭의 실적 성장을 보였고 이로 인한 역(逆)기저 효과가 올해 실적에 반영되면서 마이너스 성장이 불가피하게 된 상황이다. 이와 더불어 지난 달 26일 출시된 '블래이드앤소울2' 초기 성과가 예상보다 부진한 점이 언급된다.

키움증권 김학준 애널리스트는 "엔씨소프트가 힘겨운 여름을 보냈다. 기존 게임들의 매출 하락세와 더불어 신작 성과가 기대치에 미치지 못했기 때문이다. 이로 인해 글로벌향으로 제작돼 올 4분기 출시 예정인 리니지W 중요성이 더욱 높아진 상황"이라고 말했다.

[소비자가만드는신문=김경애 기자]