저축성보험이란 만기 환급금이 납입한 보험료보다 많은 상품을 뜻한다. 위험보장기능과 저축기능을 결합한 상품으로 보험기간 중 사망할 경우 사망보험금을 지급하고, 만기까지 생존하면 만기보험금을 지급한다.

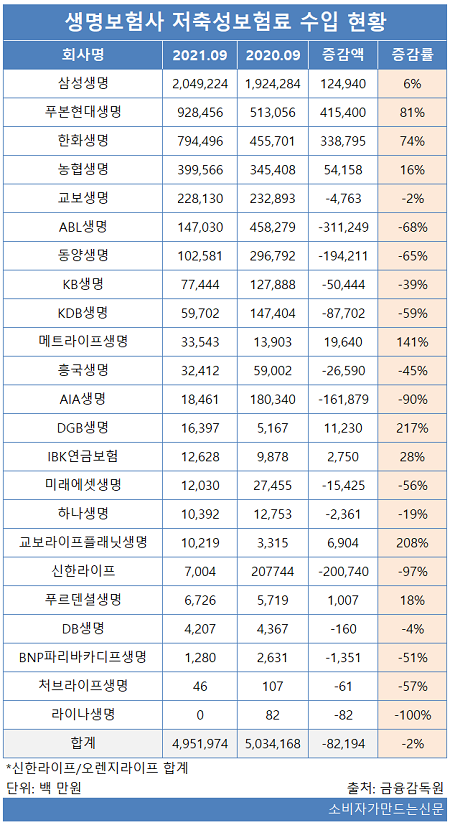

14일 금융감독원에 따르면 삼성생명, 푸본현대생명, 한화생명, 농협생명, 교보생명 등을 비롯한 국내 생명보험사 23곳의 초회 기준 저축성보험료 수입은 지난해 9월 기준 4조9520억 원으로 전년 동기 5조3417억 원 대비 8219억 원(2%) 감소했다.

전체 생보사 중 삼성생명의 저축성보험료 수입이 가장 많았다. 2조492억 원으로 전년 1조9242억 원 대비 1249억 원(6%) 증가하며 전체 보험사 수입 중 절반 가까이 차지했다.

다음으로 푸본현대생명이 9284억 원으로 전년 5130억 원 대비 41억 원(81%) 증가하며 두 번째로 많았고 한화생명이 7944억 원으로 전년 4557억 원 대비 3387억 원(74%) 증가하며 뒤를 이었다.

라이나생명 관계자는 "보장성보험만 취급하다 이벤트성으로 2020년 소폭 취급해 수입이 있었다"고 말했다.

생보사들은 내년 새 국제회계기준인 IFRS17이 도입과 맞물려 저축성보험 판매를 줄여 나가고 있다.

IFRS17는 보험부채를 원가가 아닌 시가로 평가하기 때문에 저축성보험료 대부분 부채로 잡힌다. 현행 회계기준에서 수입보험료에는 저축성 보험료를 포함하지만 향후 보험영업수익에서 저축보험료는 제외된다.

이에따라 주요 생보사들은 보장성보험에 영업을 집중하고 있다. 지난 3일 NH농협생명, 한화생명, 교보생명 등이 신상품을 선보였는데 모두 보장성보험이었다.

보험업계 관계자는 “새 회계기준 도입시 저축성보험 특성상 부채로 잡히게 된다"며 "따라서 보장성보험 위주로 판매를 늘리고 신상품을 선보여 다변화 하는 것"이라고 말했다.

[소비자가만드는신문=이예린 기자]