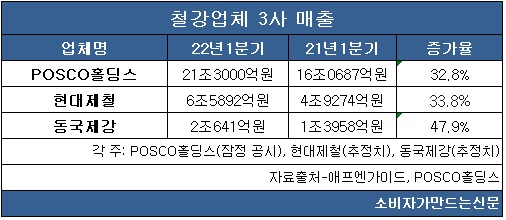

포스코홀딩스(대표 최정우)는 25일 기업설명회에서 올해 1분기 매출 21조3000억원, 영업이익 2조3000억원으로 전년동기대비 각각 32.8%, 43.9% 증가했다고 밝혔다. 매출과 영업이익 모두 1분기 기준으로는 역대 최대치다.

이 중에서도 철강 사업 부문은 올해 1분기 매출 17조7900억원, 영업이익 1조6470억원으로 전년동기대비 각각 39.2%, 23.5% 증가했다. 포스코홀딩스 사업 부문에서 철강 부문이 차지하는 비중은 53%이다.

철강업계의 2분기 전망은 쉽게 예측하기 어렵다는 평가다. 중국의 코로나 19 확산으로 인한 상하이 봉쇄, 러시아-우크라이나 전쟁 등 글로벌 변수들이 앞으로도 크게 영향을 끼칠 것으로 보인다.

또한 전방산업계와의 제품 가격 협상도 실적에 크게 영향을 미칠 것으로 보인다. 현재 철강업계와 조선업계는 가격 협상을 두고 난항을 겪고 있다. 철강업계는 원자재 가격 상승으로 철강재 가격 인상이 불가피하다고 주장하지만, 조선업계에서는 더 이상 가격 인상을 받아들일 수 없다며 맞서고 있다.

상대적으로 실적 호조를 보인 자동차 업계는 철강업계와의 협상을 수월하게 이어갔으나, 조선업계는 수주 물량 감소, 원자재 인상 등으로 실적이 크게 위협받고 있어 입장 차를 좁히지 못하고 있다.

신한금융투자 박광래 연구원은 "국내 주요 철강업계의 매출은 내수와 수출이 절반씩을 차지하지만 결국 내외수에 상관없이 글로벌 경기의 영향을 많이 받을 수밖에 없다. 글로벌 경기에 따른 원자재 가격 변동, 철강 제품 가격 협상에 따라 2분기 실적도 크게 요동칠 것으로 전망한다 "라고 설명했다.

[소비자가만드는신문=김강호 기자]