최근 5년간 차입금 규모가 30배가량 커졌고, 지난해 말에는 처음으로 1조 원을 넘어섰다. 다만 차입금비율은 8.4%에 불과 아직도 우량하다. 최윤범 회장의 오너 2세 체제가 자리 잡는 과정에서 차입에 대한 인식 변화가 생긴 것으로 풀이된다.

29일 전자공시시스템에 따르면 고려아연의 지난해 말 기준 차입금은 1조127억 원으로 전년에 비해 134.9% 증가했다.

최근 5년간 고려아연의 차입금 규모는 가파르게 증가하고 있다. 2018년에는 300억 원대였으나 2020년 1200억 원, 2021년 4300억 원으로 늘었다. 5년 새 30배가 됐다.

고려아연이 차입금을 늘리는 것은 배터리, 신재생에너지 등 신사업 확대를 위한 재원 일부를 외부에서 조달하는 방향으로 경영전략의 변화를 뒀기 때문이다.

특히 오너 2세인 최 회장 체제가 본격화 되면서 은행과 거래를 확대하는 방향으로 경영방침을 바꾼 것으로 전해진다.

고려아연 관계자는 “배터리, 신재생에너지 등 동시다발적으로 진행되는 신사업을 위한 추가적 자금이 필요하다고 판단했고, 경영진의 판단이 금융권과의 거래도 하는 방향으로 변했다”고 말했다.

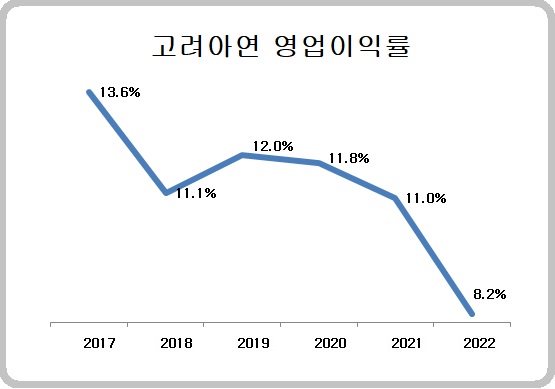

최근 수익성 흐름이 부진한 것도 차입금을 적극 조달하는 요인으로 꼽힌다. 고려아연의 지난해 영업이익률은 8.2%로 전년에 비해 2.8%포인트 낮아졌다. 최근 5년간 한 자릿수 영업이익률을 기록한 것은 지난해 밖에 없다.

지난 5년간 매출은 6조5967억 원에서 11조1294억 원으로 70% 증가했지만 영업이익은 8000억~1조 원 사이를 기록하고 있다. 이런 상황에서 차입을 통해 9000억 원 안팎의 현금성 자산을 꾸준히 보유하고 있다.

고려아연은 2021년부터 본격적으로 신재생에너지, 그린수소, 폐기물 리사이클링, 2차전지 소재 등 신성장 동력 육성에 박차를 가하고 있다. 아직까지 실적으로 이어질 만큼 사업이 무르익은 게 아니라 앞으로 투자가 더 필요한 상황이다.

고려아연이 금융권과의 거래에 적극 나서는 사례는 자회사 서린상사(대표 장세환)의 우발채무를 봐도 명확해진다. 고려아연은 비철금속을 제련하고 자회사인 서린상사가 유통을 담당한다.

서린상사는 지난해 우발채무가 약 6800억 원으로 전년에 비해 64% 증가했다. 우발채무액은 달러, 위안화 등을 환율로 환산해 계산했다. 국내외 은행들과 한도약정을 늘렸기 때문이다.

회사 관계자는 “실제로 돈을 빌린 게 아니고, 최근 경기가 불확실하기 때문에 선제적으로 우발채무에 대한 한도약정을 추가로 한 것”이라고 설명했다.

[소비자가만드는신문=유성용 기자]