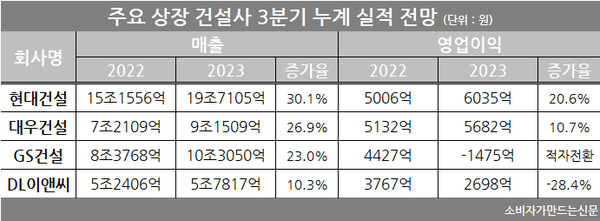

18일 금융정보업체 에프앤가이드에 따르면 현대건설의 3분기 누적 기준 매출은 전년 동기 대비 30.1% 증가한 19조7105억 원, 영업이익은 20.6% 증가한 6035억 원으로 전망됐다.

현대건설은 특히 지속적인 해외 사업 호조가 예상됐다. 신한투자증권은 지난 14일 현대건설을 우크라이나와 이라크 재건사업의 최대 수혜 건설사 중 하나로 제시했다.

김선미·이지우 신한투자증권 연구원은 "실적 반등을 이끌 조건은 주택실적(시장) 회복과 해외 수주 기대감"이라며 “현대건설은 국내외 수주 급증 기반 2025년까지 외형성장이 지속하는 상황에서 사우디아라비아 대형 프로젝트 추가 수주 기대감이 높고, 준자체사업 개발모멘텀이 긍정적"이라고 분석했다.

대우건설 역시 해외 사업이 약진하며 실적 성장세를 이어갈 것으로 전망됐다. 대우건설은 3분기 매출은 전년 동기 대비 26.9% 증가한 9조1509억 원, 영업이익은 5682억 원으로 지난해 같은 기간 보다 10.7% 증가할 것으로 나타났다.

대우건설은 이라크 알 포(Al Faw) 공사와 나이지리아 LNG Train7 공사, 베트남 하노이 THT 개발사업 등에서 매출을 본격화하며 수익성 개선이 이뤄졌다.

해외 신규수주액도 2조3054억 원으로 연간 목표치인 1조8000억 원을 상반기에 이미 초과 달성했다.

장문준 KB증권 연구원은 “주택건축부문의 원가율 부담이 연중 지속된다고 하더라도 토목 및 플랜트 부문의 매출 상승 및 양호한 이익률이 지속된다면 연중 양호한 이익 방어가 가능할 것”이라고 진단했다.

반면 GS건설과 DL이앤씨는 3분기 실적 감소가 예상됐다. GS건설은 2분기에 반영한 인천 검단 아파트 붕괴사고 손실 탓에 영업이익 1475억 원의 적자가 예상됐고 DL이앤씨는 원가율 상승으로 인해 전년 동기 대비 28.4% 감소한 2698억 원을 기록할 것으로 전망됐다.

[소비자가만드는신문=천상우 기자]