17일 건설업계에 따르면 두산건설은 3분기 누적 매출 1조1987억 원, 영업이익 734억 원을 기록했다. 매출은 전년 동기(8667억 원) 대비 38%, 영업이익은 48% 증가했다.

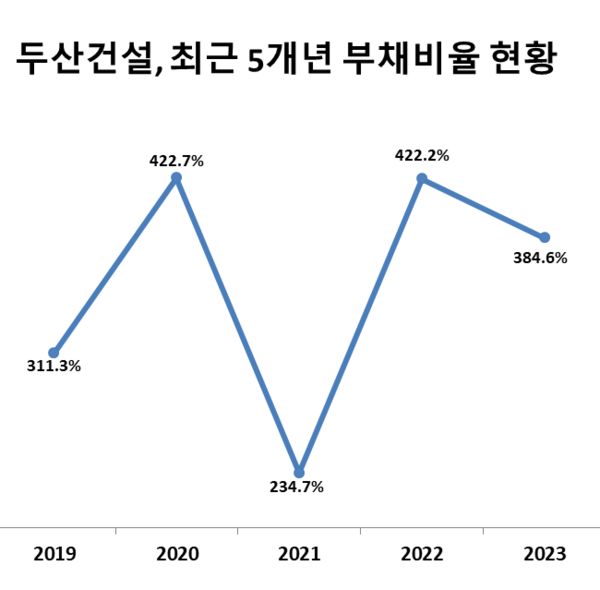

고무적인 부분은 재무상태도 회복세를 타고 있다는 점이다. 지난해 말 기준 422.2%를 기록했던 부채비율은 올해 상반기 기준 384.6%로 40% 포인트 가량 줄었고 유동비율은 56.6%에서 73%로 상승했다.

단기금융상품을 포함한 현금성자산도 지난해 말 953억 원에서 3배 가까이 증가한 2818억 원으로 지난 10년 중 가장 많은 현금을 보유하고 있다.

원가율 방어에도 성공했다. 두산건설은 3분기 누적 기준 매출 원가 1조555억 원으로 원가율 88.1%를 기록했다. 올해 건설업계가 치솟는 원가율 탓에 수익성 부진을 겪고 있는 것과 대조된다.

영업활동으로 인한 현금흐름 역시 지난해 9월 말 기준 322억 유출에서 올해는 608억 원 유입됐다.

이 같은 재무구조 개선을 가능케 한 실적호조는 분양 흥행 덕분이다. 올해 분양한 단지들이 흥행에 성공하면서 완판 행진을 이어가고 있기 때문이다.

두산건설은 올해 부산광역시에 위치한 3048세대 ‘두산위브더제니스 오션시티’와 ‘서울 새절역 뒤산위브 트레지음’ 등 직접 분양한 단지 완판을 달성했다. 여기에 지난해 하반기 분양한 ‘인천 두산위브 더센트럴’ 역시 올해 모두 계약 마감하며 올해 실적에 한몫했다.

두산건설 관계자는 “현재 진행 중인 프로젝트를 감안하면 연말까지 매출액은 최대 1조8000억 원 수준으로 전년 대비 40% 이상 증가가 예상된다”며 “고물가, 고금리로 최근 열악한 건설경기 속에서 매출 및 영업이익이 개선되고 있으며, 미분양 제로와 넉넉한 수주 잔고로 경쟁력을 강화하고 있다”고 말했다.

[소비자가만드는신문=천상우 기자]