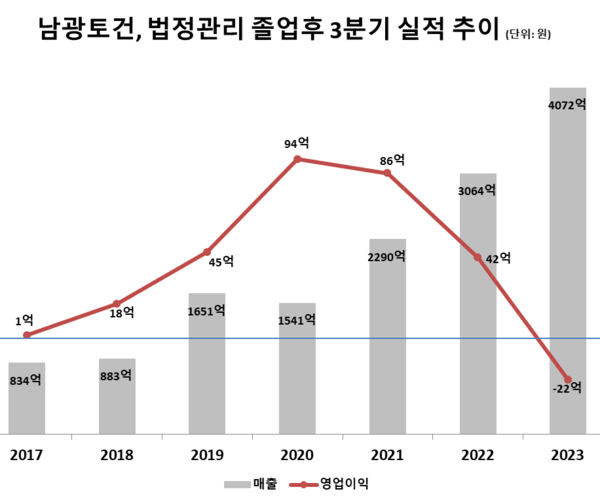

4일 건설업계에 따르면 남광토건은 3분기 누적 매출 4072억 원으로 전년 동기 대비 32.9% 증가한 반면, 22억 원의 영업손실을 기록했다.

지난 2분기 68억 원의 대규모 적자를 기록했다가 3분기에는 다시 분기 흑자로 전환했다. 하지만 2분기 적자 폭이 워낙 커 여전히 적자 상태를 이어갔다.

영업활동으로 인한 현금흐름 역시 지난해 같은 기간 -253억 원에서 -415억 원을 기록하며 현금 유출 폭이 더욱 커졌다.

수익성 부진의 원인은 원가율 상승을 방어하지 못한 데 있다. 남광토건은 올해 3분기 누적 매출원가 3957억 원을 기록해 원가율이 97.2%를 넘었다. 원자재값이 본격적으로 오르기 시작한 지난해 원가율이 92.3%대였던 점을 고려하면 1년 만에 5% 포인트 가량 치솟은 셈이다.

올해 3분기 기준 현대건설(93.9%), DL이앤씨(90.1%), 대우건설(89.5%) 등 주요 건설사들의 원가율과 비교해도 월등히 높은 수치다.

2020년 3분기 누적 기준 남광토건의 영업이익은 94억 원으로 정점을 찍었다가 2021년에는 8.5% 감소한 86억 원, 2022년은 51.2% 감소하며 42억 원까지 고꾸라졌다. 올해는 3분기까지 22억 원의 영업손실을 기록하며 연간 적자가 예상된다.

건설업계 관계자는 "고금리와 건설 자재비 상승세가 좀처럼 수그러들 조짐이 보이지 않으면서 건설사들의 원가율 부담이 계속 커지고 있다“며 ”국내 주택 사업뿐만 아니라 플랜트, 토목 사업 등 전반적인 사업의 공사비가 오르면서 당분간은 수익성 방어가 어려울 전망“이라고 진단했다.

[소비자가만드는신문=천상우 기자]