사례 2# 경기도 하남에 거주하는 채 모(여)씨는 도수치료를 받고 진단서와 세부내역서, 영수증, 진료기록부 등을 B보험사에 제출한 후 두 달째 보험금 지급을 놓고 다투고 있다. 보험사는 의료자문을 받아야 한다는 입장을 고수하고 있다고. 채 씨는 제 3자인 병원에서 의료자문하는 것이 부당하다고 항의하는 상황이다. 채 씨는 "필요한 서류 모두 제출했는데 보험사는 지속해서 의료자문을 해야 한다고만 강요하고 있다"고 호소했다.

사례 3# 부산에 사는 구 모(여)씨는 병원 진료 결과 코뼈가 부러져 있고 비중격 만곡증 등 CT상으로도 비밸브 협착이 보인다는 주치의 소견을 받고 수술했다. C보험사에 보험금을 청구하자 의료자문 동의를 해야만 보험금 지급 심사가 가능하다는 설명을 듣고 응했다. 하지만 의료자문 결과 협착 소견으로 볼 수 없다는 진단을 받게 됐다. 구 씨는 "보험사에서는 2차 의료자문을 해도 결과는 똑같을거란 말만 하고 몇주째 연락이 없다"고 말했다.

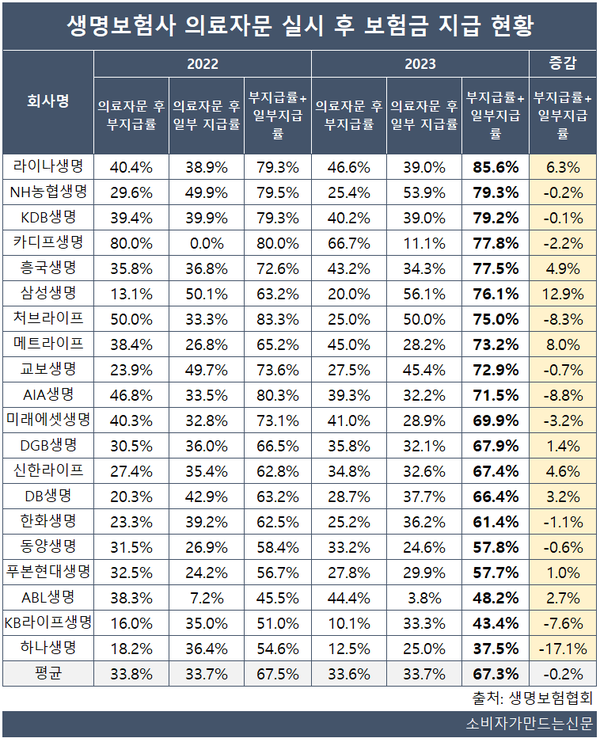

생명보험사에 보험금을 청구하고 의료자문을 받은 고객 10명 중 3명은 보험금을 수령하지 못한 것으로 나타났다. 보험금을 일부만 지급받은 경우까지 더하면 절반 이상이 해당된다.

보험업계는 의료자문을 통해 정확한 심사를 거치고 있다는 입장이다. 가입자가 약관에 해당되지 않는 항목까지 함께 청구하는 경우 보험금이 일부 지급되는 것이라고 설명한다.

4일 생명보험협회에 따르면 지난 2023년 전체 생명보험사의 의료자문 실시 후 보험금이 부지급된 비율은 33.6%로 집계됐다. 보험금 부지급에 일부만 지급된 사례까지 더하면 67.3%다.

보험금 부지급 및 일부지급 비율이 가장 높은 회사는 라이나생명이다. 지난해 85.6%로 전년 대비 6.3% 포인트 상승했다.

다만 라이나생명의 경우 의료자문 실시율은 0.02%(328건)로 20개 생보사 중 낮은 편에 속한다. 라이나생명은 "고객보호를 위해서 꼭 필요한 의료자문만 하다 보니 부지급률이 비교적 수치상으로는 높게 나오는 것"이라고 밝혔다.

삼성생명 역시 의료자문 후 부지급률과 일부지급률이 76.1%로 전년 대비 12.9%포인트 올랐다.

삼성생명 관계자는 "보험금 청구건수 자체가 많다보니 건별로 케이스가 워낙 다양해 하나의 요인으로 설명할 순 없다"며 "보험금 일부 지급이란 예를 들어 도수치료의 경우 보장 횟수 이상으로 받고 보험금 청구를 신청하거나 통원치료만 해당되는데 입원건까지 신청하는 사안 등이 있을 경우 심사를 통해 기준에 맞는 보험금을 지급하는 경우가 해당된다"고 설명했다.

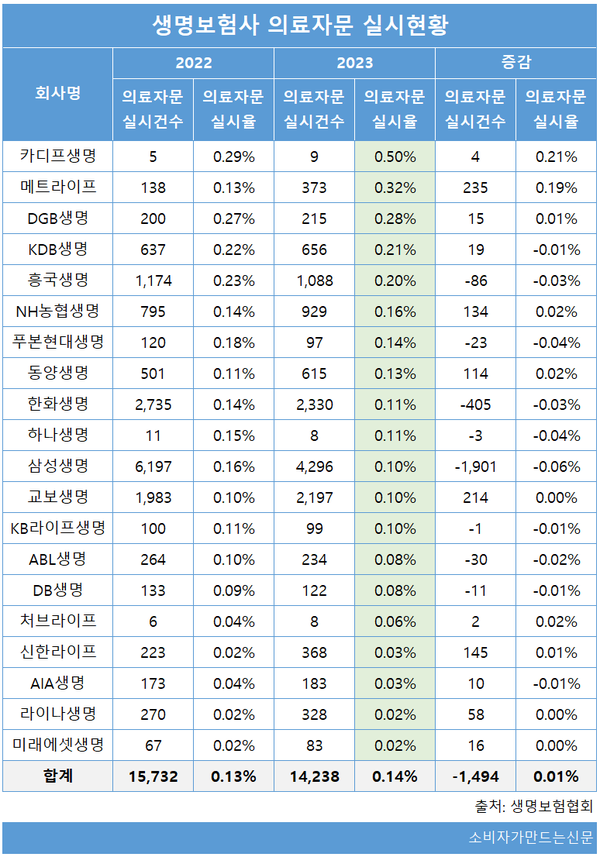

지난해 생보사가 실시한 의료자문건수는 총 1만4238건으로 전체 보험금 청구건수 중 0.14%를 차지했다. 청구건수 자체는 줄었지만 비율은 전년 대비 0.01%포인트 소폭 상승했다.

의료자문 실시가 100건 이상인 생보사 중에서는 메트라이프생명이 0.32%로 가장 높았다. 다음으로 DGB생명은 0.28%, KDB생명은 0.21% 순이다.

1000건 이상 실시한 생명보험사로 좁혀보면 흥국생명이 0.2%로 의료자문 실시율이 가장 높았다. 대형사인 한화생명도 의료자문 실시건수가 2330건으로 전체 청구건수 중 0.11%를 차지했고 삼성생명과 교보생명은 각각 4296건, 2197건으로 0.1%로 집계됐다.

보험사가 의료자문을 실시하는 목적은 임상적 근거에 따라 적정 보험금을 산정 및 지급하기 위함이다. 의료자문을 통해 보험회사는 보험금 청구가 보험약관상 보장하는 담보에 해당하는지, 청구 패턴이나 청구금액에 문제가 없는지를 식별한다.

다만 소비자들은 보험사들이 의료자문 행위를 이용해 보험금을 부지급하거나 삭감한다고 비판한다. 제 3자를 통한 의료자문제도를 신뢰할 수 없다는 것이 대표적인 문제다.

보험업계 관계자는 "보험금 청구를 악용하는 일부 소비자들로 인해 의료자문을 강화하고 있다"며 "무조건 보험금 지급 거절한다기보다 과잉진료가 의심되는 부분이나 과도한 횟수가 있는지 꼼꼼히 들여다보는 것"이라고 말했다.

[소비자가만드는신문=이예린 기자]