금호건설은 올 상반기 보고서를 통해 매출 1조56억 원, 영업손실 299억 원, 순손실 400억 원을 발표했다. 상반기 영업 적자는 2015년 이후 9년 만이다. 올해 1분기까지는 겨우 흑자를 유지했지만 그마저 영업이익률 1%에 불과했다.

금호건설은 전년도 분양 사업 부진으로 인해 매출액이 감소했다. 영업이익은 주택 부문에서 일회성 손실로 적자전환됐다. 특히 올해 초 수원 고색2지구와 세종 6-3블록 등 일부 현장에서 파업과 원자재 수급 지연으로 인해 준공이 지연되면서 일회성 손실 400억 원이 발생했다. 현재는 해당 현장들이 완공되면서 추가적 손실이 나올 가능성은 없다.

11일 금융정보업체 에프앤가이드에 따르면 금호건설 올해 실적 전망치는 영업이익 460억 원 손실로 나타났다. 매출도 2조64억 원으로 전년 대비 9.5% 감소할 것으로 예상된다.

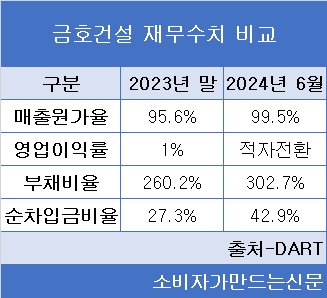

금호건설의 발목을 잡는 것 높은 높은 원가율이다. 금호건설의 상반기 매출원가율은 99.5%로 100%에 가까운 비율을 보였다. 심지어 올해 2분기에는 매출보다 매출원가가 더 많아 매출원가율이 102.6%에 달했다. 공사를 할수록 오히려 손해를 봤다는 뜻이다.

부채비율도 크게 올랐다. 금호건설의 지난 6월 말 부채비율은 302.7%로 지난해 말 대비 42.5% 증가했다. 영업이익이 줄어 자본총계에는 변화가 없었으나 부채총계가 늘었기 때문이다.

특히 금호건설의 올 상반기 순차입금은 1795억 원으로 지난해 말보다 39.8% 증가했다. 순차입금비율도 42.9%로 지난해 말보다 15.6% 늘었다.

금호건설은 공공공사 수주 확대와 새로운 주거 브랜드 '아테라' 등을 선보이면서 반등을 노리고 있다. 금호건설은 최근 ▲고양 장항 아테라 ▲청주테크노폴리스 아테라 ▲인천 검단 타레라자이 ▲울산 금호어울림 더 퍼스트 등에서 잇따라 완판에 성공하면서 주택사업에 열을 올리고 있다.

하반기에는 3기 신도시 사업 일환인 공공주택 공사와 가덕도 신공항 등 신규 공항공사 발주로 실적 개선에 나선다.

백광제 교보증권 연구원은 "금호건설은 상대적은 PF 리스크가 낮고, 공공공사 비율이 높아 상대적으로 대규모 손실 가능성은 높지 않을 것으로 보인다"면서도 "주택부문 실적 개선은 원가 믹스가 개선되는 내년 이후 가능할 것으로 보인다"라고 평가했다.

금호건설 관계자는 "아테라 론칭 후 분양한 단지가 연이어 완판되면서 점차 분위기가 좋아지고 있다. 원자재 가격 및 인건비 상승이 반영된 신규수주 물량이 점차 매출화되면서 향후 영업이익 개선도 기대하고 있다"고 말했다.

[소비자가만드는신문=이설희 기자]