(주)두산의 자체 사업인 전자 BG부문이 인공지능(AI) 가속기용 소재를 엔비디아에 납품하면서 실적을 견인하고 있다. 그룹 핵심 계열사인 두산에너빌리티(대표 박성현)도 수주 프로젝트가 실적으로 실현되면서 견고한 흐름을 이어가고 있다.

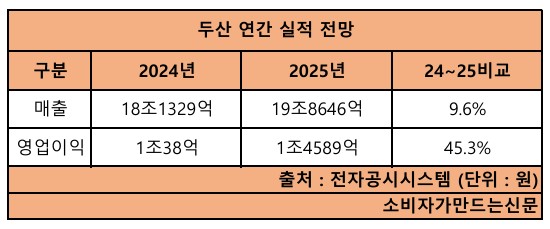

17일 금융정보업체 에프앤가이드에 따르면 (주)두산은 올해 매출 19조8646억 원, 영업이익 1조4589억 원의 실적을 기록할 것으로 전망된다. 전망치가 실현되면 전년 대비 매출은 9.6%, 영업이익은 45.3% 증가한다.

매출과 영업이익 모두 역대 최대다. 기존 최대 영업이익은 2023년 1조4363억 원이다.

호실적의 중심에는 두산의 자체사업인 전자BG 부문이 자리하고 있다.

전자BG 부문은 올해 상반기에만 8719억 원의 매출을 기록했다. 전년 동기 4215억 원보다 두 배 이상 많다. 상반기 영업이익은 2581억 원인데 지난해 연간 영업이익 1226억 원보다 두 배 이상 많다. 올해 전자BG의 영업이익 전망치는 5000억 원에 달한다.

단순 계산하면 전자BG가 올해 (주)두산 영업이익 증가분의 80% 이상을 담당하는 게 된다.

AI 가속기용·차세대 네트워크용 동박적층판(CCL) 수요가 급증한 덕분이다. 전자BG의 상반기 매출 중 엔비디아 비중은 약 40%에 달하며, AI 가속기용 고성능 동박적층판(CCL)을 중심으로 납품이 이뤄지고 있다.

해당 제품은 엔비디아의 AI 서버 및 반도체 패키지용 인쇄회로기판(PCB)에 사용되는 핵심 소재로 영업이익률은 50% 이상에 달하는 것으로 추정된다.

(주)두산은 수요 확대에 힘입어 글로벌 빅테크 고객사 확보에도 속도를 내고 있다. 지난 8월 아마존의 CCL 품질 인증을 통과하며 납품 채널을 확대했고 구글과의 인증 절차도 진행 중이다.

증권가에서는 신규 고객사 확보와 AI 가속기 시장 확대로 인해 전자BG의 연간 매출이 약 1조7000억 원, 내년에는 2조 원을 돌파할 것으로 내다보고 있다.

지주사 (주)두산의 연결 자회사인 두산에너빌리티는 올해 매출 16조7537억 원, 영업이익 1조688억 원의 실적을 기록할 전망이다. 전년 대비 매출은 3.2%, 영업이익은 5% 증가한 수치다.

신한울 3·4호기 주기기 공급 등 대형 프로젝트들이 본격적으로 실적에 반영된 결과다.

수주 상황도 견고해 향후 실적 흐름도 상승세를 이어갈 것으로 전망된다.

두산에너빌리티는 지난해 초 중동 지역에서 가스복합발전 EPC 사업을 수주했다. 지난 3월에는 한국전력공사 컨소시엄과 함께 2조2000억 원 규모의 사우디아라비아 가스복합발전소 공사 계약을 체결했다.

6월에는 체코 두코바니 원전 5·6호기 EPC 본계약(3조8000억 원)을 체결한 데 이어 베트남 붕앙2 가스복합발전소 EPC(9000억 원) 계약을 따냈다.

9월 말 기준 두산의 해외 수주액은 30억6000만 달러(4조3000억 원)에 달한다. 지난해 연간 수주액 1억6089만 달러(2310억 원)를 크게 웃돈다.

두산에너빌리티 측은 "하반기에는 고수익 성장사업 비중 증가로 매출과 영업이익이 더 개선될 것으로 전망한다"며 "체코원전 포함 수주 가능성이 높은 프로젝트(on-hand)들을 잘 추진할 것"이라고 말했다.

유진투자증권 이주형 연구원은 "엔비디아 AI 서버의 컴퓨팅 밀도 증가, 클라우드 서비스 제공(CS) 업체들의 총소유비용(TCO) 중심의 투자를 통해 주문형 반도체(ASIC) 기반 랙스케일 서버 확대 트렌드와 함께 전자BG는 실적 성장세를 이어갈 것"이라고 내다봤다.

[소비자가만드는신문=선다혜 기자]