현행 보험업법상 보험 관련 광고는 협회 광고심의위원회의 사전심사를 거쳐야 한다. 보험 상품은 오랜 기간 동안 보험료를 납입하고 다양한 보장을 받는 금융 계약이며, 약관 등에 이해하기 어려운 표현들이 존재하기 때문에 사소한 표현이라도 오해를 불러일으키지 않도록 깐깐하게 심사를 하고 있다.

하지만 여러 보험 상품을 판매하는 GA는 '홈페이지'만 심사 대상이다. GA 소속 설계사가 판매를 위해 제작하는 PPT 자료, 블로그나 SNS 등은 관리 대상이 아니다. 일반 보험사 소속 개인 설계사들의 광고물들이 보험사 승인을 받아야 하는 것과 다르다.

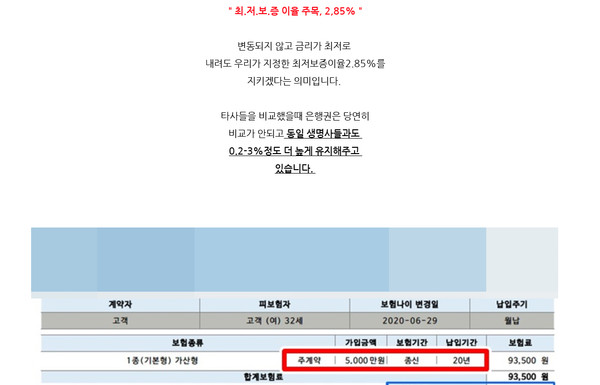

실제로 포털사이트에 저축성 보험으로 검색하면 대표적인 보장성 보험 가운데 하나인 ‘종신보험’을 저축성 보험인양 설명하는 글이 적지 않다.

교보생명, 농협생명, 동양생명, DGB생명 등 다양한 보험사의 종신보험을 ‘노후자금’, ‘미래 투자’ 등의 표현으로 오인하게 만드는 것이다. 아예 종신보험 상품을 ‘저축성 보험’이라고 명시한 경우도 비일비재하다.

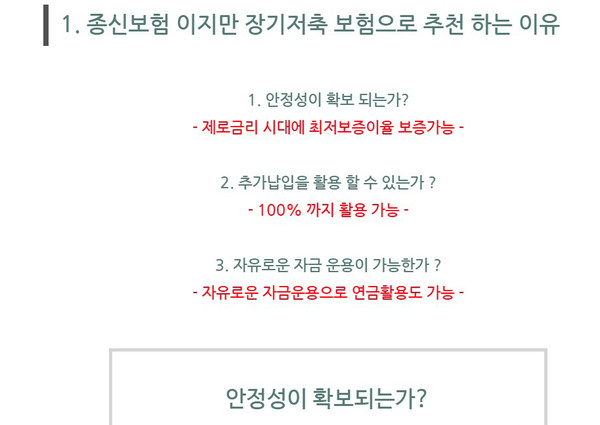

정확한 환급률 비교 없이 최저보증이율, 추가납입만을 강조해 '종신보험은 연금저축보험보다 낫다'고 소개하거나, 보장을 위한 상품이라 사업비가 높은 종신보험을 저축 보험인냥 오인하게 만드는 허위과장 문구를 사용한 사례를 쉽게 찾아볼 수 있다.

‘암보험’으로 검색하면 다양한 상품을 비교 분석하는 글이 수백 개가 나오지만 사실상 특정 보험 상품을 권하는 경우가 대다수다.

보험사 소속 개인 설계사들이 특정 상품을 광고하기 위해서는 상품을 설계한 보험사 승인을 받아야 하지만 GA소속 상당수 설계사들이 이런 과정 없이 멋대로 광고하고 있는 셈이다. 또한 GA 소속 설계사들이 개인 블로그뿐 아니라 상품 판매 브로슈어, PPT 등을 직접 제작하는 경우도 문제가 된다.

무료 교육, 세미나 등을 핑계로 기업체 단체등을 방문해 보험 영업을 하는 ‘브리핑 영업’도 단시간 내에 상품을 설명하고 판매까지 연결해야 하는 만큼 소개 자료가 왜곡돼 불완전판매로 이어질 가능성이 높다.

보험사에서는 GA 소속 설계사들이 임의로 제작한 보험 광고를 활용하지 않는지 모니터링하고 꾸준히 교육 자료를 만들어 배포하는 등 다양한 노력을 하고 있지만 100% 검수하는 것은 불가능하다는 입장이다.

농협생명은 매분기 GA에 ‘불완전판매 근절을 위한 법규 준수 강조 안내’ 공문을 보내 종신보험을 저축성보험으로 판매하거나 농협 직원 사칭 등의 행위를 금지하고 있다.

하지만 허위과장광고는 지속되고 있다. 지난해 11월에는 GA 소속 설계사가 현대해상의 어린이보험 광고에 대해 허위과장광고를 올려 손해보험협회로부터 경고 조치받았다. GA 소속 설계사가 블로그 및 SNS에 과장된 표현을 올려 제재를 받은 것이다.

홈쇼핑 방송을 제외하고 온라인 게시물이 허위과장광고로 경고조치를 받은 것은 최근 1년 사이 생명손해보험협회를 통틀어 단 1건뿐이다. GA 설계사가 게시한 광고글은 협회 광고심의 대상 자체가 아니기 때문에 적발되는 경우가 드문 탓이다.

보험사 한 관계자는 “예전부터 GA 설계사가 사전승인을 받지 않은 광고 글을 지역 까페나 블로그에 올리는 경우가 있지만 최근 들어 대면 영업이 어려워지자 온라인 광고가 더 확대되고 있다”며 “설계사는 수당을 받은 뒤 나몰라라하고 나중에서야 고객으로부터 ‘설명 들은 상품과 다르다’라는 민원이 쏟아지면 보험사 입장에서도 난감하다”고 털어놨다.

또 다른 보험사 역시 “허위 과장 표현이 들어가지 않도록 SNS 등을 모니터링하고 있지만 보험사 광고처럼 법적으로 사전 관리를 하는 방식이 아니라 100% 적발하기 어렵다”고 설명했다.

[소비자가만드는신문=문지혜 기자]