'보험 가입으로 돈을 벌 수 있다'는 등 보험 상품에 대한 과장광고가 횡행하고 있으나 부실한 관리 감독으로 소비자들이 잘못된 정보에 노출되고 있다.

보험협회 등에서 자체적으로 적발 및 징계 등 정화에 나서고 있지만 한계가 있어 금융당국의 역할이 필요하다는 지적이다. 금융감독원에서도 문제를 인지하고 있으며 추후 조사에 나서겠다는 뜻을 내비쳤다.

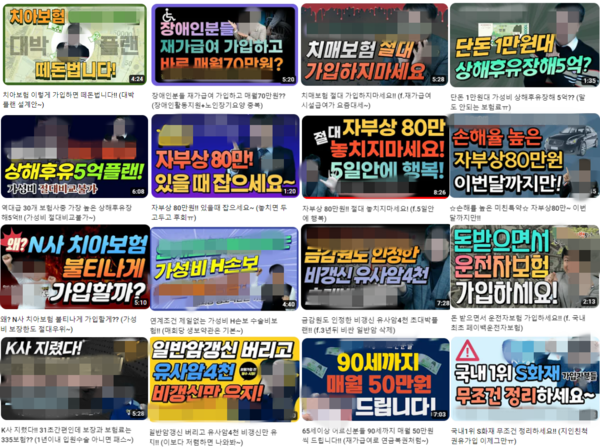

27일 소비자가만드는신문이 유튜브에서 보험상품을 검색한 결과 심의를 무시한 자극적인 광고를 쉽게 찾아볼 수 있었다. 이들 영상에서는 "보험으로 떼돈을 벌 수 있다" "돈 받으면서 보험 가입하라" "N사 치아보험 추천" "단돈 1만원 대로 상해후유장애 5억" 등 심의를 위반한 표현을 사용했다.

하지만 손해보험협회·생명보험협회에 따르면 지난해 보험 광고심의규정을 위반한 사례는 단 한 건도 없었다. 실제 소비자들이 위 사례와 같은 과장 광고를 접하는 것과 상반된 결과가 나왔다.

그 이유는 협회의 미흡한 관리감독도 있겠지만, 협회 감독 밖의 비전속 대리점 소속 설계사들의 이같은 행태가 속출하는데도 제재할 근거가 없다는 게 문제다.

손해보험협회와 생명보험협회, 한국보험대리점(GA)협회 등에 소속된 설계사들은 사전에 ‘금융소비자 보호에 관한 법률(금소법)’에 따른 광고심의를 받아야 한다.

협회에서는 가입 설계사들에게 이같은 내용을 담은 공문을 지속적으로 보내는 등 계도와 홍보를 통해 광고심의규정 준수를 독려하고 있다. 이를 어겼을 경우에는 협회 차원에서 조사를 통해 경고나 제재금 부과와 같은 징계를 내리기도 한다.

손해보험협회와 생명보험협회는 '과장광고 신고센터'를 운영하며 접수된 건은 성격에 따라 손보협회와 생보협회, GA협회로 분배된다. 각 협회에서 조사한 결과를 토대로 징계를 내리는데 GA협회에는 조사권한만 있다.

손해보험협회와 생명보험협회, 한국보험대리점협회의 심의 규정은 대동소이하다.

이중 기준을 공개하고 있는 GA협회의 ‘모집종사자 업무광고 협회 광고심의 기준안’에 따르면 ▲제목에 보험료·보장금액 노출 ▲보험회사명·보험사 유추가능한 이니셜·보험상품명·개인정보 노출 ▲보험회사·보험산업·모집종사자·영업채널 등에 대한 비방·부정적 표현 ▲객관적 기준 없이 보험 리모델링을 통해 보험료를 절감할 수 있는 것처럼 오인하게 하는 행위 ▲객관적 근거 없는 단정적인·과장된 표현을 금지하고 있다.

또한 ▲‘눈탱이’, ‘갱신보험료 폭탄’, ‘줄줄 새는 보험료’ 등 지나친 감탄사·자극적인 표현 ▲실손보험을 전액 보상으로 오인하게 하는 표시 ▲유병자보험을 누구나 가입 가능하다는 표현 ▲객관적 근거 없이 갱신형 상품이 비갱신형 보험에 비해 불리한 것으로 오인하게 하는 행위도 금지하고 있다.

실제로 한 유튜브 채널에서는 1만 원대 보험비로 상해후유장해 5억 원을 보장한다는 영상을 올렸다. 이는 제목에 보험료와 보장금액을 노출하면 안 된다는 광고심의 기준안에 저촉될 수 있다.

특정 보험사의 로고를 사용하고 ‘절대’와 같은 단정적 표현을 사용하거나 '갱신형 보험 대신 비갱신형 보험만 유지하라'는 등의 표현도 협회에서 금지하는 표현에 해당될 수 있다.

이 채널은 필수안내사항으로 지정된 모집종사자 등의 명칭을 안내하고 있지 않았고, 광고심의를 받았다는 정보도 없었다.

문제는 관련 제도가 자율규약 성격이라 협회 관리 밖에 있는 GA사나 설계사들이 이를 무시하더라도 제재할 마땅한 수단이 없다는 점이다.

한국보험대리점협회 관계자는 “과장광고 신고센터에 제보가 들어오면 교차 검증을 통해 손보·생보협회에 통보하고 양 협회에서 제재하는 구조”라고 설명했다.

손보협회와 생보협회도 “문제는 인지하고 있다”면서도 “서약서를 제출하지 않은 비가맹사는 이를 제재할 권한도 근거도 없다”고 입을 모았다.

한 업계 관계자는 협회들이 개선할 수 있는 부분이 아니라며 금융당국이 나서야한다고 지적했다.

한국보험대리점협회 관계자는 “금융감독원의 조사를 통해 금소법에 따른 제재도 방법이 될 것”이라며 “너무하다 싶은 곳을 본보기로 처벌해 시장에 시그널을 주는 것도 필요하다”고 강조했다.

이 관계자는 “업계가 자정작용을 통해 개선해나가고 있는 상황에서 일부 미꾸라지가 시장을 흩트리고 있다”며 “양 보험협회와 지속적인 실태점검을 진행해 이를 바로 잡아 나가겠다”고 밝혔다.

금융감독원 관계자는 “검사 계획에 보험 과장광고 내용도 반영돼 있어 추후 진행될 것이다. 다만 검사와 관련된 정보는 비공개라 추가적으로 답변하기 어렵다”고 밝혔다.

[소비자가만드는신문=송민규 기자]